『不動産投資は節税になる』と聞いたものの、実際にどのような仕組みで税金が下がるのか、いくら程度の効果があるのか分からず悩んでいませんか。

節税のポイントは、損益通算や減価償却、必要経費の計上など、税務上のルールを正しく理解することです。しかし、節税だけを目的に投資判断をすると、キャッシュフローの悪化や売却時の税負担増につながるケースもあります。

この記事では、サラリーマン投資家を想定し、不動産投資で節税ができる仕組み、年収別の目安、具体的なシミュレーション方法、リスク、売却時の税金までを体系的に解説しています。節税と資産形成を両立させるための判断基準を、わかりやすく解説していますので、ぜひ最後までご覧ください。

こんな悩みを解決できる記事を書きました!

現在では、不動産に関する悩みを解決する記事を提供しています!!

目次

不動産投資の節税の仕組みとは

不動産投資の節税は「課税される所得を減らす仕組み」を理解すると一気に整理できます。まずは不動産所得の計算→損益通算→減価償却の順で押さえましょう。

不動産投資が節税になる理由とは

不動産投資が節税になる理由は以下の通りです。

- 不動産所得は「家賃収入-必要経費」で決まるから

- 経費が収入を上回ると帳簿上は赤字になるから

- 赤字が出ると課税所得が下がる場合があるから

まずは、家賃収入から管理費、修繕費、保険料などの必要経費を差し引いて不動産所得を計算してみましょう。

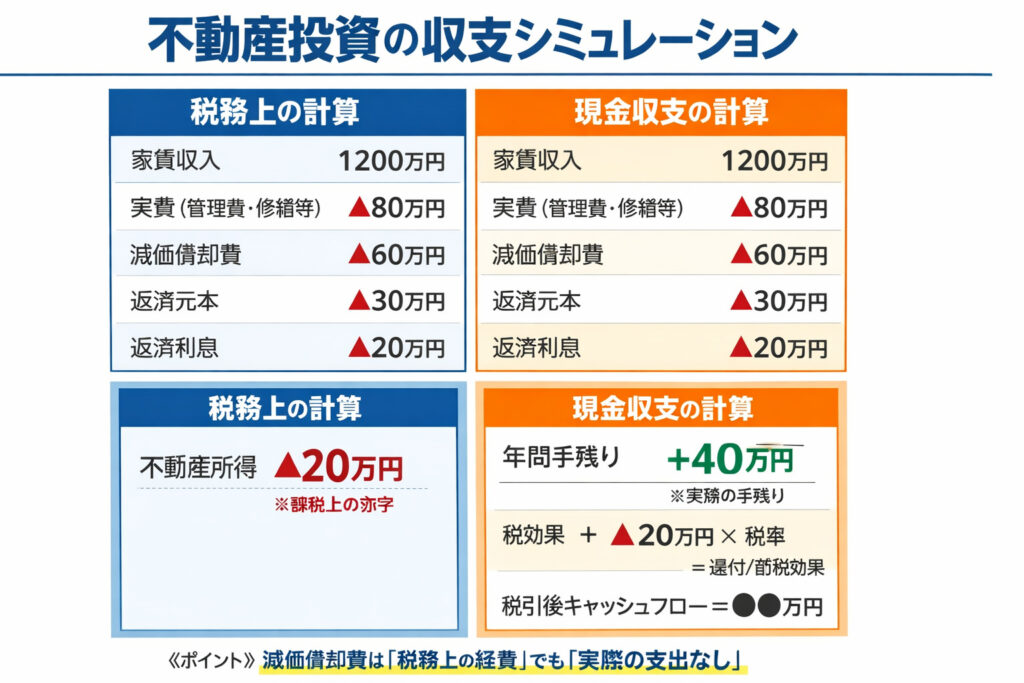

ここで経費が多くなると帳簿上は赤字になり、課税される所得を減らせる場合があります。たとえば家賃120万円、実費80万円、減価償却費60万円だと、不動産所得は▲20万円です。現金は残っていても、税務上は赤字となるため、税負担が軽くなる可能性があります。

損益通算による所得税・住民税の節税効果とは

不動産所得の赤字が損益通算できると、給与所得などの黒字と相殺され、課税所得が下がります。

- 不動産所得の赤字を給与などと相殺できる場合がある

- 相殺できると所得税・住民税が下がりやすい

- 土地取得の借入利子などは対象外になり得るので注意する

たとえば給与の課税所得が500万円の人が、不動産で▲30万円の通算可能な赤字を作れると、課税所得は470万円へ圧縮されるイメージです。一方で、土地などを取得するための借入金利息に相当する部分は、損益通算の対象外となることがあります。

損益通算とは赤字(損失)を他の黒字(所得)と相殺して税金を減らせる制度です。

ただし、全部が損益通算できるとは限りません。イメージ的に働く・稼ぐ活動の赤字(事業系)はOKで、投資の値動きの損(金融・譲渡)NGと考えてください。

減価償却が節税に与える影響とは

減価償却は、建物や設備の購入費を耐用年数に応じて毎年の経費に振り分ける仕組みです。

毎年の償却費は「現金の支払いがない経費」なので、家賃収入が同じでも税務上の利益を押し下げやすくなります。

例として、建物部分2,000万円を一定の年数で償却すると、毎年まとまった償却費が計上され、不動産所得が小さくなりやすいです。設備は耐用年数が短いものもあり、区分の違いで節税効果が変わります。

- 建物などの取得費を年数で割って経費化する

- 現金支出なしで経費が増えるのが特徴

- 建物と設備で耐用年数が違い、効果が変わる

減価償却費の詳しい内容は以下の記事を参考にすると理解が深まります。

減価償却とは?意外と多くの人が知らない減価償却の仕組みを実務レベルで解説!

減価償却とは?意外と多くの人が知らない減価償却の仕組みを実務レベルで解説!

不動産投資の節税対策で活用できる主な方法とは

節税のポイントは「やれそうな項目を増やす」より「ルール通りに漏れなく積む」ことです。

減価償却・経費・青色申告の順に見ていきましょう。

減価償却を活用して節税効果を高める方法

減価償却で重要なのは「何を償却しているか」を理解することです。

たとえば購入価格3,000万円でも、土地は償却できず、建物と設備が対象です。建物2,000万円・設備200万円のように区分できれば、設備は耐用年数が短いこともあり、年あたりの償却費が大きくなるケースがあります。

根拠資料として、売買契約書、固定資産税の課税明細、リフォーム見積などをまとめておくと、計上の理解が深まります。

減価償却費とは、本来一括で費用として計上するものを年数に応じて毎年費用として計上するものです。

なんで一括で計上しないのですか?

例えば2000万円の建物を10年で費用として計上すれば毎年200万円ずつ費用としてかかるので、現金の支出がないのに200万円分費用として計上できるので節税効果があるからなんですね。

必要経費を正しく計上して課税所得を下げる方法

経費は「不動産収入を得るために必要か」で判断しましょう。

具体的には、管理委託料、修繕費、火災保険料、広告費、仲介手数料などです。

たとえば修繕で15万円の支出があれば、領収書に「◯◯マンション◯号室 給湯器交換」とメモしておくと、後で説明がしやすくなりますし、自宅兼事務所の通信費など私用が混ざるものは按分(業務割合で分ける)が必要なので、割合の根拠も残すと分かりやすいでしょう。

投資用不動産売却の仲介手数料|計算・上限・値引きで損しない全知識

投資用不動産売却の仲介手数料|計算・上限・値引きで損しない全知識

青色申告制度を活用して控除額を増やす方法

青色申告は、要件を満たすと青色申告特別控除などのメリットがあり、課税所得を下げやすくなります。

貸付開始のタイミングによって「青色申告承認申請書」の提出期限が決まっているため、始めた年から適用したいなら早めの提出が必須です。例として、年途中に不動産貸付を開始した場合は「開始から2か月以内」が目安になります。帳簿の型を先に作っておくと、確定申告直前に慌てる事態は避けれるでしょう。

青色申告は自分で帳簿をつけ申請する分手間はかかりますが【青色申告特別控除】が最大で65万円あるのがメリットですね!

不動産投資なら【家賃収入-経費-減価償却費-65万円】まで節税できる上に赤字を3年間繰り越せることも可能です!

サラリーマンの方が不動産投資で節税が有効になる年収の目安は

年収が上がるほど節税できる「金額」が大きくなるとは限りません。年収より、課税所得と赤字の質(通算可否)で判断するとよいでしょう。

年収別にみる節税効果の違い

節税効果は「通算できる赤字×税率」のイメージで差が出ます。

たとえば通算可能な赤字が20万円でも、税率が高い人ほど減る税額は大きくなりやすいです。住民税にも影響があるので、所得税だけで判断しないようにしましょう。さらに、赤字の中に土地取得の借入利子のような通算不可部分が混ざると、想定より効果が小さくなります。

年収だけで決めず、赤字の内訳と税率の両方をセットで確認しましょう。

日本の所得税は 累進課税制度といい、所得が高いと税率が上がる仕組みになっているんですね。

例えば年収が900万円の人は100万円の赤字なら100万×43%((税率33%+住民税10%=約43%))=43万円だけど、年収が400万円なら00万円 × 30%(税率20%+住民税10%=約30%)=30万円と同じ赤字でも13万円の差が出る計算になります。

年収700万円前後の節税メリットとは

年収700万円前後は税負担の実感が出やすく、損益通算が成立すると「戻り」が見えやすい層です。

例として、家賃120万円・実費80万円・償却費60万円で▲20万円の不動産所得が出れば、通算できる範囲で課税所得を圧縮できます。ただし、ローン返済の元本は経費にならないため、節税できても毎月の手残りが増えるとは限りません。

節税は「税務上の数字」、手残りは「現金収支」で分けて見るのが良いでしょう。

- 税率が20%から23%になるから(住民税を入れると33%になる)

- 手取りの収入と税金の差のギャップを感じやすいから

- 33万円(赤字が100万円の場合節税効果で戻ってきたと考えた場合)が全部損をしているわけでもなく、少し得した感覚になりやすいから

税率が大きく変わるこの収入がインパクトが大きいですよね

確かに、33万円戻って来たら旅行にも行けるし、貯金するにも実感しやすくなりますよね。

高所得者ほど節税効果が高まる理由とは

高所得者は税率が高くなりやすく、同じ通算可能赤字でも減税額が大きくなる傾向があります。

一方で、節税を求めて規模を拡大すると、空室や修繕が同時に来たときの現金負担も増えてしまいます。

例として、複数戸で空室が重なり、原状回復費が続くと、税金は減っても収入が減るので現金が持たずに苦しくなることがありますので税額の増減だけでなく、資金繰りの耐性を先に確認するのが堅実といえるでしょう。

税率が高い分同じ赤字でも戻る金額が大きいですよね。

赤字が大きくなれば、一番高く課税されている部分から圧縮できるのが特徴ですね。

さらに言うと高所得者の方は融資枠が大きく高額物件を取得しているケースが大きいので減価償却も大きく帳簿上の赤字も大きいので損益通算しやすくなるんです。

不動産投資の節税効果・シミュレーションの考え方

「いくら下がる?」は、計算の型を固定すると迷うことがありません。

不動産所得→通算→税額の順で、Excelでも再現できる形で紹介します。

課税所得から節税額を計算する手順を理解しよう

まず不動産所得を計算し、赤字なら通算できる部分だけを取り出します。

例として、赤字30万円のうち、土地取得の借入利子相当が10万円なら、通算に使えるのは20万円です。その20万円で課税所得がどれだけ減るかを置き、所得税と住民税それぞれの差を見ます。

赤字を丸ごと通算できる前提で計算すると過大評価になりやすいので、内訳を分けるだけで精度が上がるでしょう。

- 不動産所得

- アパート・マンションの家賃収入

- 駐車場・貸地など

- 必要経費(減価償却・ローン利息など)で赤字なら他所得と通算可

- 事業所得

- 個人事業(飲食店・物販・フリーランスなど)

- 青色申告で赤字なら給与と通算可能

※副業赤字の通算はここに該当するかが重要

- 山林所得

- 山林を5年超保有後に伐採・譲渡

- 特殊な区分だが通算対象

- 譲渡所得(総合課税のもの)

- ゴルフ会員権

- 美術品

- 車両などの一部資産

※株や不動産の譲渡は「分離課税」が多く、原則通算不可

損益通算できないものは

・給与所得の赤字(そもそもマイナスにならない)

・雑所得の赤字(原則不可)

・株式の損失(他の所得とは不可 ※株同士は可)

・不動産の分離長期譲渡損

となっています。

減価償却を反映した節税シミュレーションを行う

シミュレーションは「実費(現金支出)」と「償却費(非支出)」を分けるのがポイントです。

たとえば家賃120万円、実費80万円、償却費60万円なら税務上は▲20万円でも、現金収支は+40万円(返済を除く)になり得ます。ここにローン返済を入れると手残りが変わるため、税務と現金を同じ表で並べると判断ミスが減ります。償却費は毎年同じとは限らないので、年ごとの推移も追いましょう。

減価償却費は実際に支払っている費用ではなく、建物の取得価格を耐用年数にわたって分割して経費にしているだけの帳簿上の費用なので、上記だと現金収入が+40万円になるわけですね!

減価償却とは?意外と多くの人が知らない減価償却の仕組みを実務レベルで解説!

エクセルを活用した節税計算方法を理解しよう

Excelでは、入力欄を分けるほどブレに強くなります。

例えば、収入(家賃)、実費(管理費・修繕など)、償却費、返済(元本・利息)を分け、税務(不動産所得)と現金収支(手残り)を同時に出します。前提条件は変更が起きやすいので、税率や控除は別シートにまとめるのがコツです。

年収700万円→800万円、償却費60万円→40万円のように条件を変えても、同じ型で比較できます。

収支を分かりやすく、自分で作るとより分かりやすいでしょう。

中古物件と木造物件が不動産投資の節税で有利な理由とは

節税面で語られやすいのは「償却が出やすい」かどうかです。ただし、節税=正解ではないので、仕組みと落とし穴をセットで整理していきましょう。

中古物件が節税に向いている理由とは

中古物件は建物部分を償却できるため、税務上の利益を下げやすいと言われます。

例として、家賃120万円・実費70万円に加え、償却費が60万円出れば、不動産所得は▲10万円となり、通算の余地が生まれます。一方で築年が進むほど、給湯器交換や外壁補修などの修繕が現実的になり、現金が出ていきます。

節税の赤字を狙っても、修繕赤字で手残りが減ると本末転倒なので、修繕積立の想定も同時に入れましょう。

中高物件は耐用年数が新築物件より短いので減価償却費が新築物件より大きくなるので節税しやすいんですね。

新築物件で2000万円で耐用年数が47年なら年42万円の減価償却費ですが、中古物件で同じ2000万円・耐用年数が17年なら年117万円の減価償却ができますもんね。

木造物件の短い耐用年数が節税効果を高める仕組みとは

一般に耐用年数が短いほど、年あたりの減価償却費は大きくなりやすく、節税効果が出やすい傾向があります。

たとえば同じ建物2,000万円でも、償却の進み方で毎年の経費額が変わるイメージです。ただし木造は、屋根・外壁・水回りなどの修繕タイミングが投資成否に直結します。

節税目的で選ぶなら、修繕費を年数でならした試算と、売却時にいくらで出せるかの想定もセットで確認しましょう。

木造物件はコンクリートなどの物件より耐用年数は低い傾向にあるので減価償却費が大きくなります。

木造は「キャッシュを残しながら所得を圧縮できる構造」という風に考えられますね!

不動産投資 節税のメリット

節税のメリットは「税負担が下がる」だけではありません。投資の意思決定が数字で整理でき、結果として資産形成の設計がしやすくなるのもメリットです。

所得税・住民税を軽減できるメリット

不動産所得の赤字が損益通算できると、課税所得が下がり、所得税・住民税の負担が軽くなり得ます。

例として通算可能赤字20万円が作れれば、課税所得が20万円分圧縮されるイメージです。ただし、赤字の全額が通算できるわけではなく、土地取得の借入利子相当など対象外があります。

メリットを確実にするには、赤字の内訳を整理し、通算できる部分だけで試算することが重要です。

- 通算可能赤字で課税所得を下げられる場合がある

- 住民税も含めた負担が下がる可能性がある

- 損益通算できるものとできないものを把握する必要がある

将来の資産形成と節税を同時に進められるメリット

不動産は家賃収入を積み上げながら資産を保有できるのが強みです。節税で税負担が軽くなると、修繕や空室に備える資金を確保しやすくなり、収支のクッションになります。

例えば、浮いた税負担分を毎月1〜2万円積み立てれば、数年で給湯器交換などの突発支出に対応しやすくなるでしょう。節税を「使い切る」のではなく、将来コストの原資に回す設計が資産形成に活きてくるでしょう。

不動産投資 節税のリスクとデメリット

節税を前面に出すと、投資判断が歪みやすいのが最大のリスクです。節税のデメリットを現金収支・物件選定・制度変化の3点でチェックしていきましょう。

キャッシュフローが悪化するリスクがある

節税で帳簿上の赤字が出ても、現金が増えるとは限りません。ローン返済の元本は経費にならないため、毎月の現金は確実に減るでしょう。

例として、現金収支が月+5,000円しかない物件で、給湯器交換15万円が来ると一気に資金繰りが苦しくなります。節税の試算と同じ表に、返済と修繕積立(例:月1〜2万円)を入れ、月次で赤字にならないか確認すると失敗を避けやすくなります。

中古物件や木造物件はコンクリートなどの物件より耐用年数は低い傾向にあるので減価償却費が大きくなりますが、同時に修繕費用もかかりやすくなる可能性があります

節税に走りすぎると逆に修繕費用もかかることもあるわけですね!

節税目的のみの投資が失敗につながるケースもある

節税を目的にすると「赤字が作れる物件」を優先し、立地や賃料水準の確認が後回しになりがちです。

例えば税金が年20万円下がっても、空室で家賃が年30万円減ればトータルはマイナスです。さらに売却時に価格が想定より200万円下がると、節税分が一気に吹き飛びます。節税は判断材料の一部に留め、賃貸需要と出口価格の根拠を先に固めるのが堅実でしょう。

税制改正によって節税効果が変化する可能性がある

節税は制度の上に成り立つため、ルールの変更で効果が変わる可能性があります。

例えば、損益通算の扱いの細部や手続き要件が見直されると、過去の情報で作ったシミュレーションが当てはまらなくなります。対策として、毎年の確定申告前に国税庁のタックスアンサー等で該当項目を確認し、前提を更新するのが安全でしょう。制度を前提にする投資ほど、情報の鮮度が上がりリスク回避につながります。

不動産投資の節税は意味がないと言われる理由とは

不動産投資の節税が「意味ない」と言われる理由は、節税=得ではなく「支出とのバランス」で決まるからです。代表的な2パターンを具体例で解説していきます。

節税額以上の支出が発生するケースがあるから

税金が年15万円下がっても、同年に原状回復10万円+設備交換15万円が重なると、現金は▲10万円になります。こうしたケースでは「節税したのに苦しい」と感じやすくなります。特に築年が進んだ物件は、支出イベントが連鎖しやすいのが現実です。

対策は、節税シミュレーションと同じレベルで、修繕・空室・入替のコストを織り込むことです。最低でも、年間で家賃の数%を修繕・予備費として積む想定を入れると、意味がない状態を避けやすくなるでしょう。

- 節税できても支出が増えれば手残りは減る可能性がある

- 修繕や入替が続くと現金が持たない可能性がある

- 管理コストの見積り不足が起きやすい可能性がある

長期的な税負担が増えるケースがあるから

減価償却は「経費を前倒しで使う」イメージです。

償却が進むと、同じ家賃でも将来の不動産所得が増えやすくなり、税負担が重く感じることがあります。さらに売却時は、譲渡所得の計算で取得費に減価償却相当額が影響する考え方があり、手取りに差が出る場合があります。

例えば保有中に償却を多く積んだ結果、売却時の課税が想定より増えた、という見え方も起こり得ます。保有と売却を一本の表で見るのが大切です。

不動産投資の節税・売却時にかかる税金と対策

売却時は「譲渡所得」の計算で税額が決まります。取得費・譲渡費用・保有期間の3点を押さえると、手取りの見通しが立つでしょう。

売却時の譲渡所得税の仕組みを理解する

売却時は、売却額から取得費と譲渡費用を引いて譲渡所得を計算します。

譲渡費用には仲介手数料、測量費、解体費(必要に応じて)などが含まれ得ます。取得費では、建物について「購入代金等から所有期間中の減価償却費相当額を差し引く」考え方が示されています。

例として、購入時の資料が不足して取得費を十分に主張できないと、税負担が重くなるリスクがあります。売買契約書、リフォーム明細、仲介手数料の領収書は一式で保管しましょう。

- 譲渡所得=売却額-(取得費+譲渡費用)で計算する

- 建物の取得費は償却相当額を差し引く考え方もある

- 仲介手数料などの譲渡費用を漏らすことなく計算する

不動産仲介手数料とは?不動産売買で知っておくべきポイントを解説!

不動産仲介手数料とは?不動産売買で知っておくべきポイントを解説!

長期保有による税率軽減を活用する

不動産の譲渡は、所有期間が一定年数を超えるかで税率が変わります。

判定は「売却した年の1月1日時点」で行うため、引渡日が近い場合は注意が必要です。例えば、12月に売却予定でも、1月1日時点で基準を満たしていないと区分が変わらないことがあります。反対に、数か月待つだけで区分が変わるなら、税率差による手取り増が見込める可能性があります。

価格動向や資金需要と合わせて、タイミングを検討しましょう。

以下の記事を参考にするとより深いが深まります。

投資用不動産 売却で後悔しない人が必ずやっている“高値売却の正解”を徹底公開

投資用不動産 売却で後悔しない人が必ずやっている“高値売却の正解”を徹底公開

キャッシュフローを悪化させない不動産投資 節税の判断基準とは

節税は「税金の話」、投資の成功は「現金の話」です。2つを同じ画面で見られる判断軸を作ると、節税に引っ張られません。

以下に解説します。

節税額と年間収支を同時に確認することの重要性を理解する

おすすめは、年間で「税務の赤字」と「現金の手残り」を同時に確認することです。

例として、税務上は▲20万円でも、返済を入れると現金は▲5万円ということがあります。ここに修繕が来ると資金ショートしやすくなります。さらに赤字は、通算できる部分とできない部分に分けて試算します。最低限、月次での手残りがプラス(修繕積立を引いた後も)になる設計を条件にすると、節税に振り回されにくくなるでしょう。

- 税務(不動産所得)と現金収支を並べる

- 通算可否で赤字を分解する(どの赤字が損益通算できるか把握する)

- 月次で資金ショートしない設計にする

将来の売却価格まで含めた投資判断を行う

節税で得しても、出口で価格が下がるとトータルはマイナスになることもあります。

例えば、節税の累計が50万円でも、売却価格が想定より200万円下がれば結果は逆転します。さらに売却時は譲渡所得の計算があり、取得費や譲渡費用の扱いで税額が変わります。

購入前に「家賃」「支出」「税務」「想定売却」「譲渡費用」を一本の表で管理すると、節税が投資判断の中心になるのを防げるでしょう。

まとめ|不動産投資 節税として、長期的な税務戦略を考える

不動産投資の節税は、損益通算と減価償却を中心に「課税所得を下げる」ことす。

成功させるコツは、通算できる赤字かを見極め、税務と現金収支を同時に確認することがポイントとなります。さらに売却時の税金まで含めて設計すると、節税が“得”として残りやすくなるでしょう。

一度自分で不動産ブログを作成し知識を付けてから行う方法も有効です。

ブログを作るうちに知識も付きますし、良い発信媒体になるからです。とはいえ、経験が少ない方はどのブロバイダがいいか分からない方もいらっしゃると思います。

XサーバーやConoHa WING・ロリポップ!が多くの方が使用しているので安心です。

私はXサーバーさんを使用してますよ!