- 新NISAを始める前に決めるのは?

- 月々の投資金額はいくらにすればいいの?

- 最終的な目標金額はいくらにすればいいの?

- 投資をする時のポイントってなに?

- 結局どうシュミレーションをすればいいの?

こんな悩みを解決できる記事を書きました。

現在も、少額投資で利益を上げる事に成功しています。

この記事でご紹介する【新NISAシュミレーション】を参考にすれば、あなたが将来求める金額をつみたてることに成功する確率が上がりますよ。

まずは、何のためにつみたてるかを考えることが大事ですね!

教育資金・住宅ローン・老後のためなど色々ありますよね。

先のことと思うかもしれせんが、お金というものは簡単に貯める事は難しいものです。

新NISAは、お金を貯めるためにもっとも効果的な方法です!

新NISAを始めて、思うような結果が出ない人も、これから新NISAを始める人もぜひ読み進めてください!

- 1 予想を立てる前に決めることとは

- 1-1 無駄な出費がないか見直してみる

- 2 投資金額を決めて行う場合の予想金額は

- 3 目標金額を決めて行う場合の予想金額は

- 3-1 最終的に300万円をつみたてしたい場合

- 3-2 最終的に500万円をつみたてしたい場合

- 3-3 最終的に1000万円をつみたてしたい場合

- 3-4 最終的に2000万円をつみたてしたい場合

- 4 投資をする際の気を付けるべきポイント

- 5 始める前に予想を行うことで明確なビジョンがもてる

- 6 なぜ5万円ずつ投資する人が多いのかの疑問を解決

- 6-1 20年間で月に5万円・5%の利回りで運用した場合は

- 6-2 5万円を預貯金するのと積み立てるのではどれくらい違うのか

- 7 5万円を効率よく運用するコツとは

- 7-1 長期の運用を意識し取り組む

- 7-2 リスクヘッジを行う

- 7-3 生活の中の無駄をなくす意識をする

- 8 まとめ

このプロフィールは2025年のものです!

目次

予想を立てる前に決めることとは

つみたて投資や成長投資をはじめる前に決めるのはたった1つです。

それは【目標とする金額を決める】です。

理由は、目標とする目標金額を決めないと長期運用が難しくなるからです。

「簡単なじゃないか~」と思うかもしれませんが、実は失敗する人の多くはこれをしっかりと決めていない人なんですよね。

毎月無理なくつみたてできると思っても、子供の教育費・住宅ローンなど意外な出費が重なり、解約してしまう人も実はけっこういるんです。

新NISAでは、つみたて投資年間120万・成長投資年間240万となっています。

もちろん上限までつみたてしなくても大丈夫です!

繰り返しになりますが、年代や職種によりつみたてする額は変わりますが、大事なのは長期運用ができる金額です。

オルカンとは?メリットとデメリットを解説

オルカンとは?メリットとデメリットを解説

無駄な出費がないか見直してみる

つみたてをする前に考えるのは無駄な出費がないか見直すことです。

実はこれがけっこう重要なんですよね。

なぜなら、少ない金額でも年間でみてみるとおおきい金額になるからですね。

例えば月額980円の有料チャンネルは、1日約32円で安く感じても1年でみれば11.760円ですよ。

かなり大きい金額だとおもいません?

ですので、なんとなくでしているものや長期で使用するものは定期的に見直すことがめっちゃ大事です!

私も始める前に無駄な出費がないか見直した結果1万円以上は節約できました!

具体的には以下の内容のものが見直すのが効果的ですよ。

- スマホのプラン見直し

- スマホを格安スマホにかえる

- 保険の見直し

- 使用していない有料の配信アプリなど

- 外食やコンビニなどの買い物を控えて自炊する

スマホなら家でWi-Fiを使用していて外出先で使用していないならギガ数を少なくして料金をへらすとか、格安スマホにかえるのが節約になりますね!

保険は、万が一の保障なので無理にかえる必要はありませんが、何年も同じプランなら内容が充実している可能性もあるので検討する価値はありますよ!

アプリ関係は、1カ月くらい使用してないなら使わないと判断し解約した方がいいでしょう。

コンビニや外食は、実は地味にお金を使っています。

試しに1か月分のレシートを見てみるとかなりの金額になっているかわかりますよ・・・

新NISAをはじめると同時に無駄な出費をしていないか確認することでお金の流れを把握できますね!

すごく大事なことなので、もう一度いいますが、無駄な出費がないか確認するのはすごく重要なことなので見直してみてくださいね!

次に投資金額と目標金額を決めて行うシュミレーションをしますので参考にしてみてくださいね。

投資金額を決めて行う場合の予想金額は

毎月の投資金額を決めて行う理由は、投資金額を決める事で何年後にはどれくらい貯まるかが分かり、将来設計がしやすくなるからです。

例えば、毎月1万円つみたてして10年後は120万円+利率分で3%なら140万円になるってシュミレーションできれば、モチベーションも上がるし続けていこうって気持ちになりません?

具体例で1万円を5年・10年・15年・20年でシュミレーションしてみると以下の表になります。

| 投資期間5年 | 投資期間10年 | 投資期間15年 | 投資期間20年 | |

| つみたて金額 | 60万円 | 120万円 | 180万円 | 240万円 |

| 3% | 65万円 | 140万円 | 227万円 | 328万円 |

| 5% | 68万円 | 155万円 | 267万円 | 411万円 |

| 7% | 72万円 | 173万円 | 317万円 | 521万円 |

| 8% | 73万円 | 183万円 | 346万円 | 589万円 |

※この表は金融庁のつみたてシュミレーターを参考に作成しています。

このように、毎月一定額をつみたてることで将来的に貯まる金額が分かるのがモチベーションが上がりいいですよね!

もちろん、最初は少額から始めて少しずつ、つみたてる金額を上げるのもOKですよ!

はじめは毎月一定金額をつみたてる方法がおすすめです。

なぜなら、少額ではじめることでつみたて可能な金額が分かってくるからです。

目標金額を決めて行う場合の予想金額は

目標金額を決めて行う場合は、確実に続けて一定金額をつみたてれる人におすすめですね!

なぜなら、こちらは目標金額が高めの人が利用することが多く、毎月のつみたてする金額が高く設定する傾向にあるからです。

具体的には以下のシュミレーションになります。

最終的に300万円をつみたてしたい場合

最初は達成しやすい金額でのシュミレーションです。

| 投資期間5年 | 投資期間10年 | 投資期間15年 | 投資期間20年 | |

| 3% | 46.407円 | 21.469円 | 13.218円 | 9.138円 |

| 5% | 44.114円 | 19.320円 | 11.224円 | 7.299円 |

| 7% | 41.904円 | 17.333円 | 9.465円 | 5.759円 |

| 8% | 40.830円 | 16.399円 | 8.670円 | 5.094円 |

※この表は金融庁のつみたてシュミレーターを参考に作成しています。

投資期間が5年だと期間が短いので投資金額が多めになりますが、20年で計算すると利率が3%でも1万円つみたてれば達成できる計算になります。

毎月1万円なら現実的な数字ですし、つみたてしやすい金額だと思いませんか?

最終的に500万円をつみたてしたい場合

次は少し余裕ができた人に向けてのシュミレーションです。

| 投資期間5年 | 投資期間10年 | 投資期間15年 | 投資期間20年 | |

| 3% | 77.344円 | 35.781円 | 22.030円 | 15.230円 |

| 5% | 73.523円 | 32.200円 | 18.707円 | 12.165円 |

| 7% | 69.840円 | 28.888円 | 15.775円 | 9.599円 |

| 8% | 68.049円 | 27.331円 | 14.450円 | 8.489円 |

※この表は金融庁のつみたてシュミレーターを参考に作成しています。

500万円だと3%でも20年で約15.000円つみたてれば達成できる計算ですね。

ライフステージにより、収支が変化してきますので無理のない投資かどうか見極めが大事になってきますね。

最終的に1000万円をつみたてしたい場合

今度は、収入も上がり将来の貯蓄を無理なくできる人向けのシュミレーションです。

| 投資期間5年 | 投資期間10年 | 投資期間15年 | 投資期間20年 | |

| 3% | 154.687円 | 71.561円 | 44.059円 | 30.460円 |

| 5% | 147.046円 | 64.399円 | 37.413円 | 24.329円 |

| 7% | 139.679円 | 57.776円 | 31.550円 | 19.197円 |

| 8% | 136.098円 | 54.661円 | 28.899円 | 16.978円 |

※この表は金融庁のつみたてシュミレーターを参考に作成しています。

1000万円だと3%でも20年で約30.000円つみたてれば達成できる計算ですね。

ここからは、かなりの投資金額ですので将来のライフステージをよく考える必要があります。

分散投資なども行い、リスクヘッジを行うことも1つの手段ですね!

不安な人はFP(ファイナンシャル・プランナー)に相談することをおすすめしますよ!

私自身は資格がありますが、それでも周りのFPの方にお話しを聞くことはとても参考になりました。

最終的に2000万円をつみたてしたい場合

最後は、老後に向けてのシュミレーションです。

| 投資期間5年 | 投資期間10年 | 投資期間15年 | 投資期間20年 | |

| 3% | 309.374円 | 143.122円 | 88.117円 | 60.920円 |

| 5% | 294.092円 | 128.798円 | 74.826円 | 48.658円 |

| 7% | 279.358円 | 115.551円 | 63.099円 | 38.394円 |

| 8% | 272.195円 | 109.322円 | 57.798円 | 33.955円 |

※この表は金融庁のつみたてシュミレーターを参考に作成しています。

2000万円ともなると金額がとても大きいので、事前にFPの方に相談するほうがいいですね!

このように、逆算することで毎月のつみたてする金額が分かるので、毎月つみたてしていくためにお金の使い方を見直すメリットもありますね。

私の場合は無駄な買い物や遊行費を見直すきっかけになりましたよ!笑

また、つみたて投資枠と併用し成長投資枠を利用することでさらなる効果が期待できますよ。

新NISAは、複利効果で長期間おこなうことで利益率が上がりますので長期運用を視野に入れて行うのがおすすめです。

投資をする際の気を付けるべきポイント

投資をする前に気を付けてほしいポイントは以下の点です。

- シュミレーション通りにならないこともあると理解する

- 長期運用を心がける

- 無理のない金額で行う

「なんだ~当たり前のことじゃないか」と思う方もいるでしょうが、皆さんはじめると意外にこの3つを忘れてしまいがちになるんですよね。

長期運用をすることで、最終的な利益は出やすいと金融庁の統計でもでていますが、少なくても5年はかかるとされています。

無理のない金額にしないと利益が出る前にやめてしまう人もいるんです。

大事な事なのでもう一度言いますね。

新NISAのコツは、シュミレーションを行い無理のない金額で長期運用をすることです。

また、シュミレーション通りにならないこともあるので利益が下がってしまっても落ち込む必要はありません。

始める前に予想を行うことで明確なビジョンがもてる

理由は、多くの人は貯蓄の意識の優先順位が低いからです。

新NISAは投資でもありますが、同時に貯蓄でもあります。

明確なビジョンがないと続けていくのが難しくなります。

ついつい誘惑に負けて貯金をおろして遊んでしまった・・・みたいな経験ありません?

例えば、プロ野球選手になるという明確なビジョンがあれば、それに合ったトレーニングをしますよね?

投資も同じで目標金額と期間を明確にすると、それに合わせた生活ができます!

何度も言いますが、無理のない金額でするのが大事ですよ!

結論として、シュミレーションを行い、無理のない金額でどのくらいの期間投資を行えばよいのか理解するのが大事ですね!

なぜ5万円ずつ投資する人が多いのかの疑問を解決

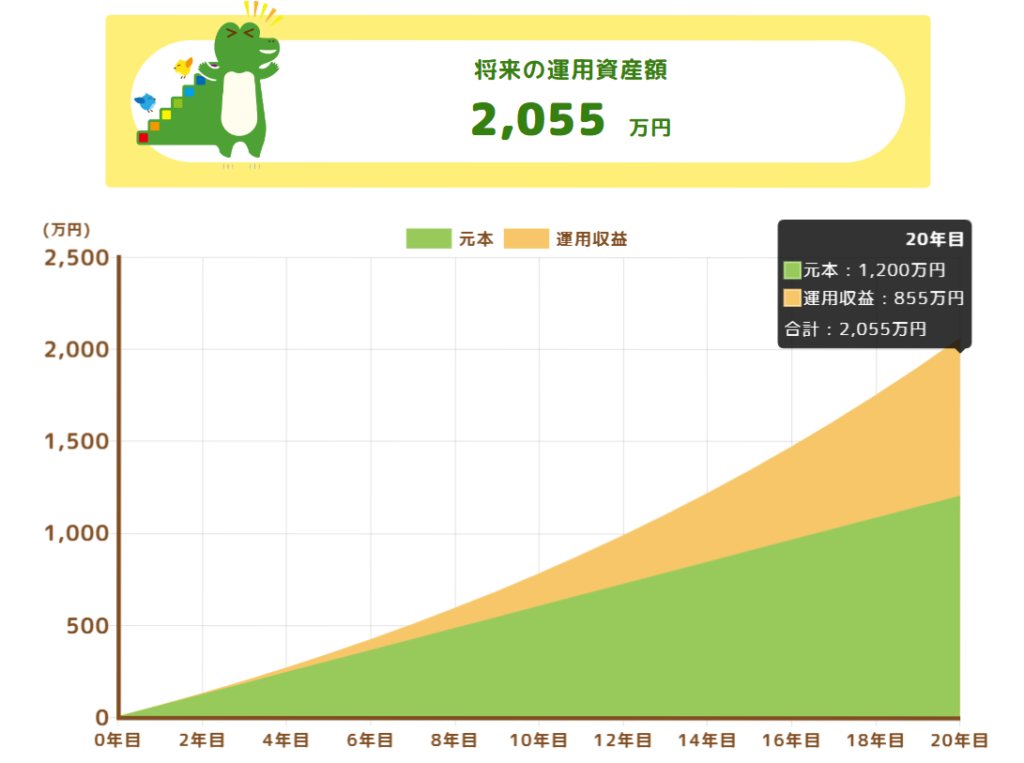

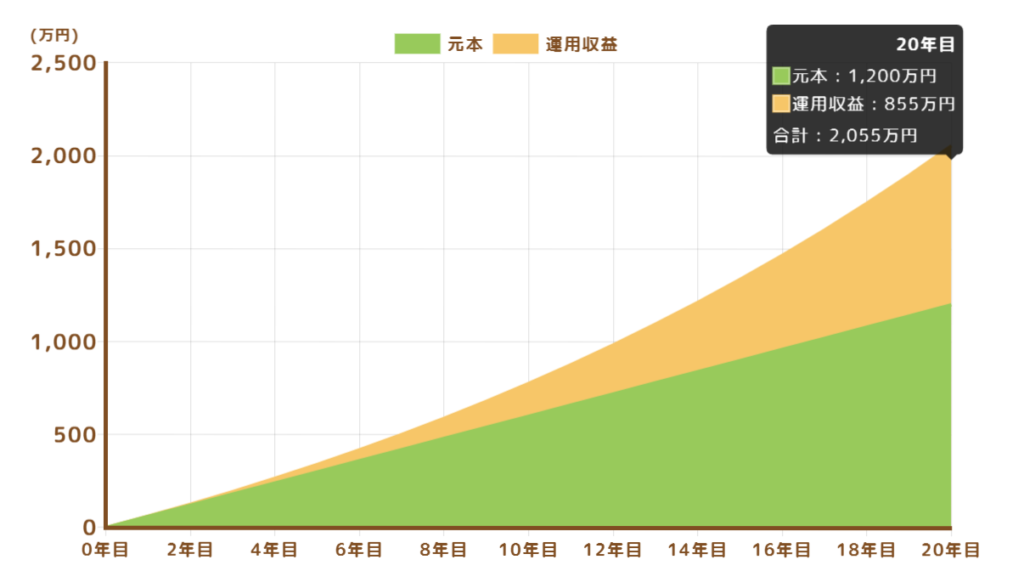

結論からいうと、5万円ずつ投資する人が多い理由は【老後の2000万円問題】にあります。

これは2019年の金融庁の金融審議会・市場ワーキング・グループ報告書で発表されたものが根拠の1つとされてます。

簡単にいうと65歳で退職して年金生活をしても毎月5万円近くの赤字になるで平均寿命から逆算すると約2000万円近く必要になります。

だから、資産形成する必要があるよと言いたいわけですね。

その為に、資産を2000万円にするためには、毎月5万円を5%の利率で20年間する必要があると言われています。

シュミレーション結果でも、約2055万円になると予想されていますね!

そのため、毎月5万円でつみたてをすることをすすめるケースが多いのです。

しかし、毎月5万円というのは現実的に難しいという人も多いと思います。

若い世代の人や子育て世代の方は特に難しいでしょう。

私も子育て世代ですが、正直毎月5万円はきついです(涙)

ですが、新NISAの強みは少額から投資できるという点にあります。

最初は1000円・余裕が出てきたら3000円・5000円・10000円と段階的に上げれるので、何度も言いますが無理のない金額で行ってくださいね。

20年間で月に5万円・5%の利回りで運用した場合は

実際に20年間で月に5万円で5%で運用した場合は以下のシュミレーションになります。

※あくまでもシュミレーションでありこの金額に確実になるという訳ではありません。

このように、毎月5万円のつみたてを20年間・5%で運用運用すると元本が1200万円で運用収益が855万円つく計算になります。

これは複利による効果が大きいので長い期間運用すれば複利効果でどんどん増えていくって流れですね!

しかし、実際に毎月5万円のつみたては難しいという人も少なくはないと思います。

実際に私も、最初に5万円のつみたては難しかったです。

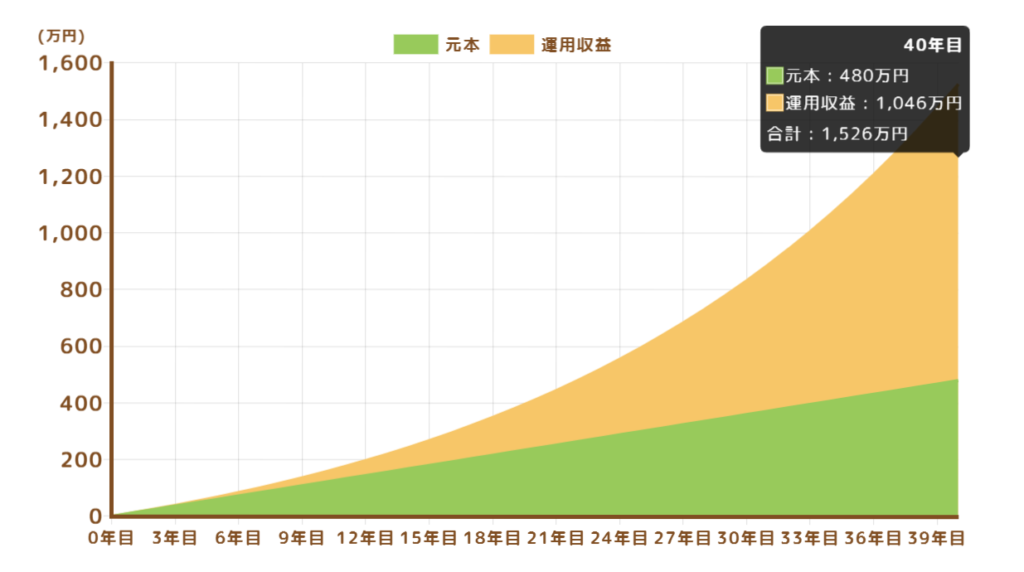

しかし新NISAの良い所は非課税期間が無期限という点にありますので20年にこだわる必要はありません。

※あくまでもシュミレーションでありこの金額に確実になるという訳ではありません。

この表は毎月1万円を5%で40年運用した表になりますがそれでも1526万円になる計算になります。

2000万円にはいかないものの十分な金額だと思いません?

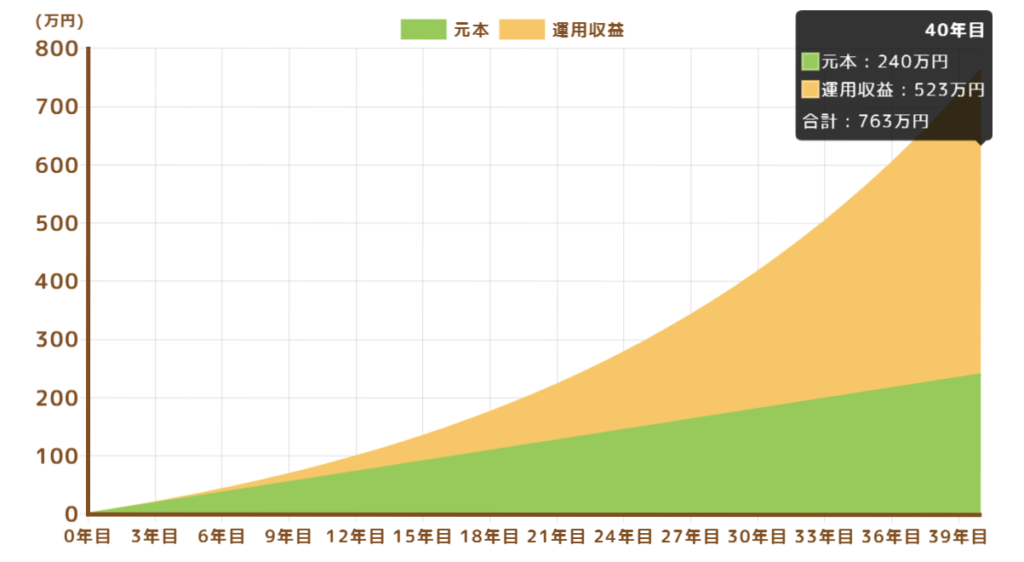

※あくまでもシュミレーションでありこの金額に確実になるという訳ではありません。

毎月1万円がきついという方は、毎月5000円を5%で40年運用しても合計で763万円になります。

必ずしも2000万円あれば、老後の生活が安泰というわけではありませんが人生100年時代に突入していますし、少しでも貯蓄があれば安心ですよね!

年齢と共にライフスタイルが変わりお金の使い方も変化します。

生活に余裕が出てくれば、段階的に上げていくのも手段の1つですね。

5万円を預貯金するのと積み立てるのではどれくらい違うのか

では、毎月5万円のつみたてと貯金ではどれくらいの差がでるのかあなたはご存じですか?

結論からいうと天と地ほどの差があります。

日本の平均寿命は男性で81歳・女性が87歳とされています。(厚生労働省令和4年簡易生命 参照)

毎月5万円のを5%で運用した場合の早見表です。(21歳・31歳・41歳から運用したと仮定します)

| 20代男性(約60年) | 30代男性(約50年) | 40代男性(約40年) | |

| 新NISA | 2億2753万円 | 1億3343万円 | 7630万円 |

| 通常の貯金 | 3660万円 | 3060万円 | 2460万円 |

| 20代女性(約66年) | 30代女性(約56年) | 40代女性(約46年) | |

| 新NISA | 3億1113万円 | 1億8419万円 | 1億712万円 |

| 通常の貯金 | 3660万円 | 3060万円 | 2460万円 |

※あくまでもシュミレーションでありこの金額に確実になるという訳ではありません。

この差はすごくないですか?

これは複利による効果が大きくでているからなんですね。

新NISAの強みは、長くすればするほど複利による効果が大きく、しかも非課税にあります。

もちろん、100%シュミレーションのようになるわけではありませんが、貯金をするより大きく差がでるのがわかりますね!

再度結論ですが、新NISAの複利効果を利用して貯蓄を行うほうが将来的な貯蓄は大きいというわけですね!

5万円を効率よく運用するコツとは

新NISAで効率よく運用するコツはこの3つです。

- 長期の運用を意識し取り組む

- リスクヘッジを行う

- 生活の中の無駄をなくす意識をする

長期の運用を意識し取り組む

別の記事でも紹介してますが、新NISAでは短期の運用では成果が出にくいと言われてます。

短期運用で結果が出ずらい理由は以下の記事を参考にしてくださいね。

新NISAのデメリットとは?デメリットは5つの項目だけ

新NISAのデメリットとは?デメリットは5つの項目だけ

金融庁のつみたてNISA早わかりガイドブックでも5年未満では元本割れをする傾向がありますのでシュミレーションの通りでなくても解約しないで長期目線で取り組む必要がありますね。

長期運用なので、無理のない金額でつみたてしていくのが大事ですね!

まずは自分が無理なく行える金額でシュミレーションを行い段階的に上げるのをおすすめします!

新NISAのメリットは、複利式で金額が増えるのと非課税期間が無期限という点です。

繰り返しになりますが、、新NISAは一時的に金額が落ちても長く続けることで利益が出やすい傾向にあるのであきらめずに長期的な目線で取り組んでください!

リスクヘッジを行う

リスクヘッジを行う理由は、新NISAも株式なので世界情勢により変動し、時には損失を受ける場合もあるからです。

そのため、損失を補うためにリスクヘッジをするための対策が必要となるのです。

イメージ的には、つみたて投資がリスクが低く、成長投資がややリスクがあるっていうイメージでしょうか。

分散投資とは、1つの銘柄だけでなく他の銘柄を購入して投資する方法です。

例えばAという銘柄だけではAの損失を補う事はできませんがB・Cと他の銘柄を購入しておけば、BとCの利益でAの損失分をカバーできるっていう考え方ですね!

A・B・Cの銘柄の株価が上昇すれば、その分利益になりますよ。

結論、分散投資でリスクの軽減が可能となります!

生活の中の無駄をなくす意識をする

新NISAに限らず、生活の中での無駄な出費をなくすのは重要なことです。

なぜなら、今は気にしなくても毎月1万円の出費をしていたら年間で12万円にもなります。

10年で120万円ですよ!

しかも多くの人はその事実に気付かないんですよね。

私も最初はそうでした。社会人になった時に気付いていれば500万円くらいは貯金できましたね(涙)

もちろん、投資するために考えるわけですが、しなくても自分の生活を見直すのは生活にもプラスになりますし、将来の為に役立つ行動であるの間違いないですよね。

お金に限らず、時間や物にも無駄はあります。

これを機会に見直してみるのもいいかもしれませんね!

まとめ

今回は新NISAのシュミレーションとその為に何をすればいいかを話しました。

シュミレーションの通りにいくとは限りませんが、シュミレーションをすることでビジョンが少し見えてきたと思います。

ここで大事なのは、【成功したいならまずは行動する】ということです!

私の周りの投資家も同じことを言ってます。失敗したとしても経験という財産になります。

まずは行動しなければ、何も起きません。

行動することで次に繋がると意識していきましょう!

この記事を読んでいるあなたは、少なくとも検索して知識を得るという行動をおこしています。

この調子で次に繋がる行動を起こしていきましょう!