- 新NISAのデメリットに対するお悩み

- 新NISAの開設方法に対するお悩み

- 新NISAの株式の銘柄に対するお悩み

こんな悩みを解決できる記事を書きました。

現在は少額投資を強みに利益を上げることに成功しています。

この記事で紹介する新NISAのデメリットを理解すれば、少額投資でも利益を上げる確率があがりますよ。

実際に私は、少額投資で利益を上げるのに成功しています。

また、新NISAのデメリットを理解しで正しい投資方法を学べました。

この記事では、新NISAのデメリット・おすすめの口座開設方法・新NISAのおすすめ銘柄を解説しています。

正しい知識を理解して、少額で利益を上げて下さいね。

上記のプロフィールは2025年現在のものです!

実際に私が新NISAを実践して分かりずらかったことや、調べた中で本当にデメリットに感じたことを5つご紹介しますね!

実践する前に、ぜひ目を通して参考にしてくださいね。

目次

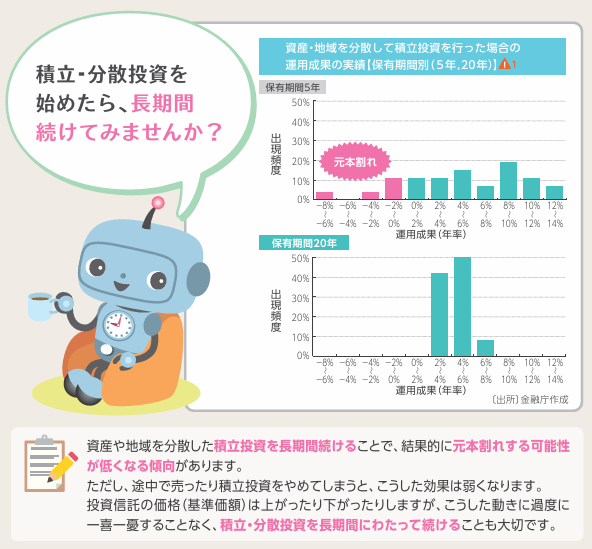

結論から言うと、新NISAは短期運用では結果はでません。

なぜなら、新NISAは【長期運用を目的とした制度】だからです。

実際に金融庁の見解でも5年未満は元本割れのリスクがあることを示しています。

このように、新NISAは長期運用で利益を上げることができるので、短期運用で結果を上げずらいことがデメリットですね。

結論として、新NISAは短期運用を目的とした人には向かないと言えるでしょう。

新NISAシュミレーションで投資金額や投資ポイントを解説!

新NISAシュミレーションで投資金額や投資ポイントを解説!

投資金額より価値が下回る可能性がある

新NISAは長期運用を目的としており、短期運用では大きな利益は見込めないとされています。

その理由は新NISAでは【ドルコスト平均法】を用いているからです。

ドルコスト平均法とは定期的に一定の金額分だけを購入する方法です。

毎月一定の金額分だけ購入するので株価が安いときは多く、高い時は少なく購入するため購入リスクが軽減されます。

そのため、長期的にみると安い金額での購入が期待できますが、短期運用は逆にリスクが高まる可能性があるといえるでしょう。

実際に私も利益が安定するまで5年近くかかりました。

結論として、新NISAで安定した利益を出したい場合は最低でも5年は積立をする必要があります。

もちろん、新NISAも株式なので確実に利益がでる保障はありませんよ!

ですので、生活に余裕がなくすぐに、結果をだしたい方は新NISAはおすすめができません。

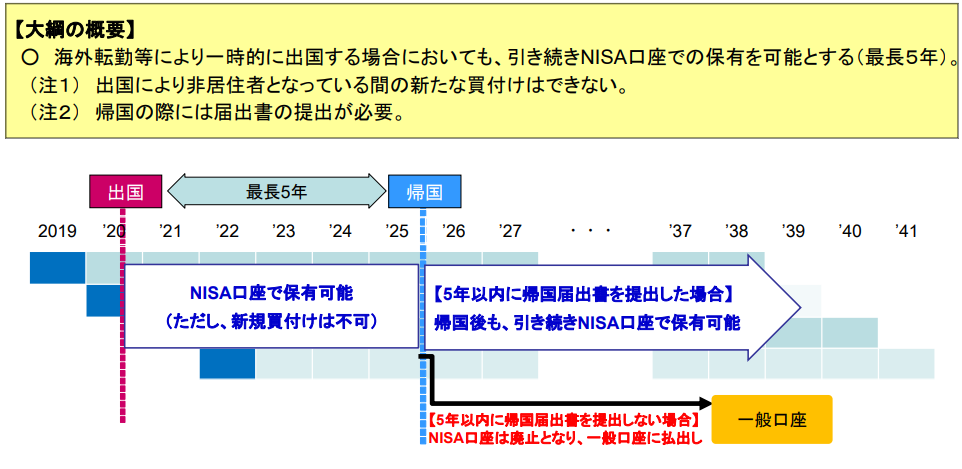

新NISAは日本国内限定の金融機関が多く、海外では取り扱ってない機関がほとんどですね。

なぜなら、【新NISAは日本国内に住んでいる18歳以上の方】と決まっているからなんです。

海外に住んだ場合は持っている新NISAは使えなくなるの?

結論から言うと5年間の救済措置があります!以下がその内容です。

このように、最長で5年間は救済措置はありますので、海外に引っ越しをする前に手続きをするのをおすすめしますよ。

また補足ですが、口座開設には以下の注意点があります。

新NISAは、【新NISAは日本国内に住んでいる18歳以上の方】と決まっているので未成年の口座開設はできませんよ。

2023年まではジュニアNISAがあり、未成年でも利用できましたが現在は廃止されています。

また専用口座の開設が必要となりますが、1人につき1口座しか開設できないというのがデメリットですね。

旧NISAを購入している方は、そのまま同じ株式を新NISAに引き継ぐことができません。

口座はそのままで問題ありませんが、新NISAでは旧NISAで購入している方はロールオーバーができないので新しく同じ銘柄の株を購入しなくてはならないのがデメリットですね。

ロールオーバーとは乗り換え、つまり旧NISAの株式を新NISAに移すという行為です。

具体例として、スーパーで賞味期限が近い半額のおにぎりがあったとします。

そこに作りたてのおにぎりができたとしても同じく半額にはしないですよね。

同じおにぎりでも賞味期限という条件が違うので値段に差がでるわけです。

同じ値段だとだとお店側が損するわけですね!

新NISAも同じく旧NISAと同じ銘柄でも非課税期間が異なるので、そのままだと金融機関などの負担が多くなるのでロールオーバーができない仕組みになってます。

というわけで、新NISAで同じ銘柄の株式を購入したい場合は改めて購入する必要があります。

旧NISAの株式は非課税期間までに一般口座や特定口座に移管するのがベストです。売却するか購入するかは情勢を見て行うのがよいですね。

新NISAは【他の株式と損益通算・繰越控除不可】できません。

理由は、新NISA口座で株や投資信託に投資すると利益が発生しても非課税になるからです。

税金が発生しないということは損失がないと考えられるので損益通算・繰越控除もできないのですね。

このように、新NISAでは損益通算や繰越控除ができないのがデメリットの1つですね。

新NISAでは、非課税期間が無期限となり旧NISAと比べるとメリットの1つでもあります。

しかし非課税になったので購入や売却するタイミングが自分で判断しなくてはならないのがデメリットになるともいえるでしょう。

旧NISAは非課税期間が20年だったのでそこを目安に売却が可能でした。

このように、新NISAでは自分で判断する場面がふえたので、投資するタイミングに迷うかもしれませんね。

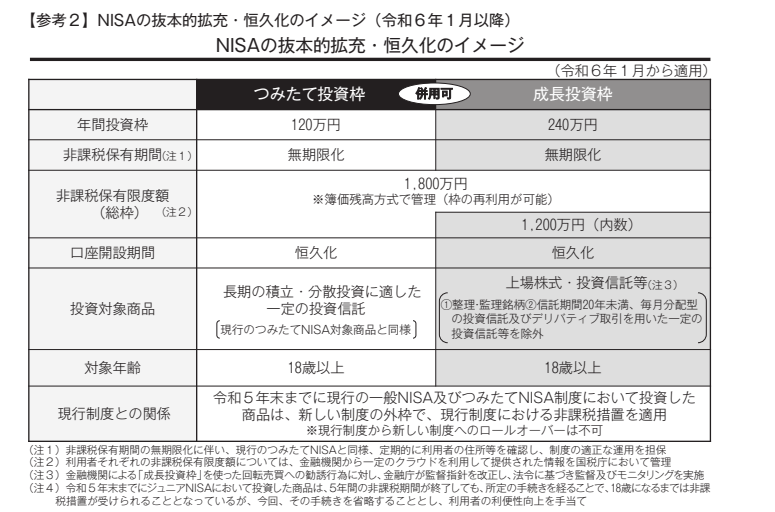

新NISAは投資額に上限がある

新NISAには、【つみたて投資枠】と【成長投資枠】で投資額の上限が決まってます。

旧NISAと比べると投資額の上限は上がりましたが、投資額の上限があるので大きい利益をあげることは難しいかもしれませんね。

一括で購入することは可能なの?

結論から言うと、成長投資枠は一括で240万円の投資が可能ですが、つみたて投資枠は原則毎月10万円まで購入になります。

しかし新NISAは長期運用を目的としており、短期運用では大きな利益は見込めないという傾向があるので短期運用では元本割れする可能性があるので気を付けてくださいね。

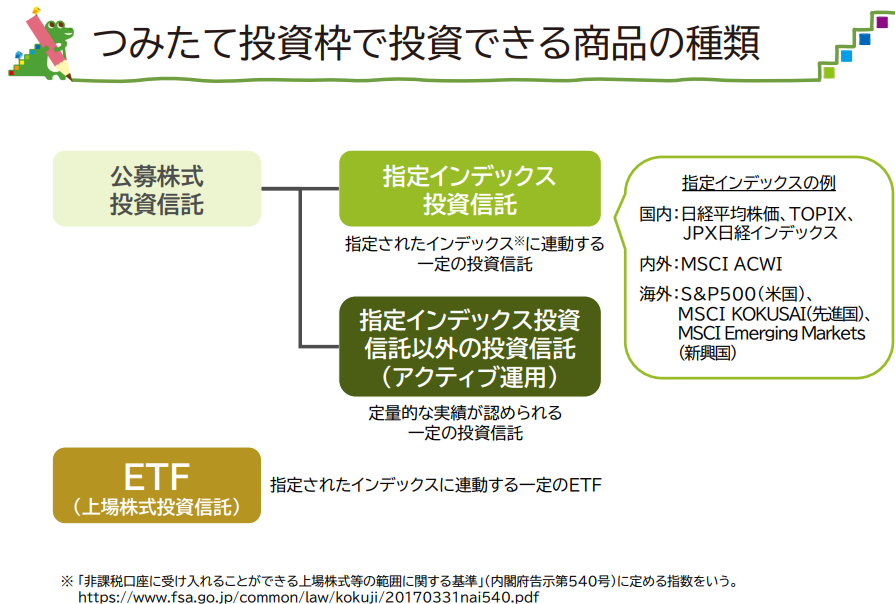

新NISAは投資する株式が限定されている

新NISAの銘柄の基準は以下の通りです。

このように、金融庁が厳選した銘柄を購入するので投資リスクは軽減されますが自分で選ぶ銘柄が減ってしまうのがデメリットですね。

とはいえ、国内や海外の銘柄を含めるとそこまで少ないというわけではありません。

リスクヘッジの1つとして国内の株を本命として外国株を購入するという手段もあります。

私はS&P500の銘柄を購入してますが実際に利益を上げることに成功していますよ!

また、銀行などの金融機関とネット証券で取り扱う商品が異なるのも注意が必要ですよ。

オルカンとは?メリットとデメリットを解説

オルカンとは?メリットとデメリットを解説

新NISAのメリットとは?

とはいえ、デメリットばっかりでは誰も利用しないですよね。

安心して下さい!もちろん利用するだけの価値があるメリットもありますよ!

新NISAでは従来のNISAと比べてデメリットになる部分もありますが、長期運用や貯蓄を目的としていますので、それに関する部分が手厚くなっているというメリットがありますね。

新NISAは非課税期間が無期限である

新NISAの非課税期間は無期限です。

つまり、本来なら20.315%かかる税金がかからないというわけですね!

これだけでもすごくお得だと思いませんか?

これは、新NISAの目的が長期運用・貯蓄が目的としているからです。

繰り返しになりますが、新NISAは、非課税期間が無期限なので利益が全部手に入るというメリットがあります。

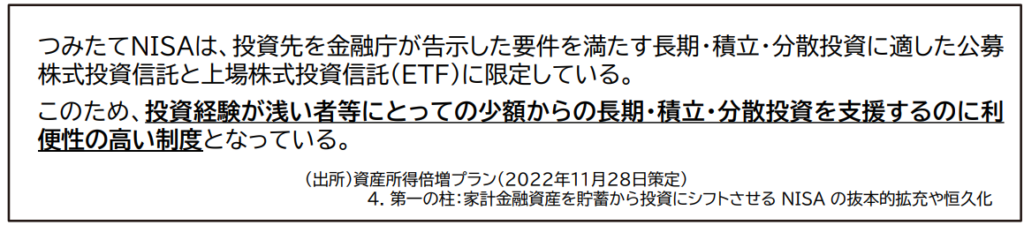

新NISAのつみたて投資枠は、金融庁の基準を満たしているものなのでリスクが少ない

新NISAのつみたて投資枠は、金融庁の基準を満たしているものなのでリスクが少ないというメリットがあります。

理由は、つみたて投資は貯蓄を目的としているのでリスクが大きい銘柄は新NISAの目的に反するからですね。

実際につみたて投資の選べる銘柄は金融庁の審査を通ったリスクの低い投資信託・ETFのみなので選びやすいですよ!

そのため、新NISAのつみたて投資は投資リスクが低いので安心して利用できますよ。

新NISAのつみたて投資枠は、毎月一定の金額分が自動購入なので、投資のタイミングを判断する必要がない

新NISAのつみたて投資枠は、毎月一定の金額分が自動購入なので、投資のタイミングを判断する必要がありません。

なぜなら、新NISAでは【ドルコスト平均法】を用いて株式を一定金額内で購入しているからです。

要するに、今月は高いから〇株しか買えないなどの悩みがなくなるというメリットがあるのがいいですよね!

結果、無理な投資がなくなりますよ!

新NISAの成長投資枠は、つみたて投資枠より自由度が高く、つみたて投資枠と併用ができる

新NISAの成長投資枠は、つみたて投資枠より自由度が高く色々な銘柄を選べます。

なぜなら、つみたて投資枠の目的は長期運用で貯蓄ですが、成長投資枠は短期で利益をあげるのが目的だからですね。

成長投資枠では、つみたて投資にない上場株式・ETF・REIT・投資信託の購入ができるようになりました!

また、つみたて投資枠と成長投資枠の併用が可能になり、最大で1800万円まで利用できます。

これにより、目的に合わせて色々な利用が可能となりました!

新NISAは少額投資からでも投資可能である

新NISAでは、100円からでも投資ができます!

その理由は、1株(単元未満株)などを出す企業も増えてきたためです。

従来は10万円で10株(最低購入株数)の購入などのケースが多く、1株だけを1万円で購入するのができませんでした。

しかし、それでは一般の人の購入が難しくなっているため、このような形になったわけですね。

実際に、SBI証券・楽天証券は実際に100円から購入ができるようになっていますよ!

結論として、少額投資が可能になったことにより気軽に購入することができるようになりました。

新NISAの株式の売却後は、翌年にその分の非課税枠が復活する

新NISAの非課税枠の上限は1800万円と変わることはありませんが、売却した翌年にはその分の非課税枠は復活します。

なぜなら、非課税枠を復活させることにより、また購入することができるようにするためです。

非課税枠が復活しなかったとしたら税金がかかるので、誰も購入しませんよね?

そのデメリットをなくすために、翌年にはその分の非課税枠を復活させ、再度利用できる仕組みにしたんですね。

非課税枠の1800万円を使っても500万円分を売れば、翌年にはその500万円分が使えるようになるという仕組みですね!

要するに、非課税枠を限界まで利用しても売却すれば、翌年にはその分の非課税枠が復活するので違う銘柄を購入できるわけですね!

新NISAの口座開設ならネット証券がおすすめ!

実際に私が口座開設をする際に、メリットが大きいと感じたのは【ネット証券】です!

なぜなら、ネット証券の方が実際の金融機関で開設するより手数料や銘柄数がお得なんですよね。

その中でも【SBI証券】と【楽天証券】の2社が『信頼性』・『銘柄数』・『サポート性』・『ポイント付与』などの観点からでも十分に評価が高いので自信をもってオススメできるので、せひ目を通してくださいね!

SBI証券

色々なポイントを貯めたいのならSBI証券ですね!

SBI証券はVポイントをはじめ、PontaポイントやdPOINTなど様々なポイントが貯まるので多くのユーザーが利用しています!

実際に、私の知り合いの投資家もSBI証券を利用してポイントを貯めショッピングしていますよ。

- 国内株式・投資信託・海外ETFなどの手数料が無料!

- IPO銘柄の取扱数が業界トップクラスの90社!

- 三井住友カードのクレカ決済で積立額に対し最大3%のポイント付与!

- ネット証券の口座開設数NO1なので信頼できる!

ポイント付与で色々な場所で使えますし、銘柄数も豊富なので初めての新NISAで不安があればSBI証券ですね。

楽天証券

楽天ユーザーなら絶対に楽天証券をおすすめします!

楽天銀行は楽天ポイントが貯まるだけでなく楽天銀行と楽天証券の口座開設をし、マネーブリッジを利用すると普通預金の金利が年0.18%に上がります。

通常の金利が年0.10%でも、他の金融機関と比べても高いのにすごいですよね!

- 国内・米国・海外・投資信託などの株式の手数料が無料!

- 楽天カード決済で0.5~2%のポイントがもらえる!

- 楽天キャッシュなら0.5%が上乗せされる!

実際に私も楽天ユーザーなので、楽天証券を利用していますがポイントがかなりつきますね。

ぶっちゃけSBI証券も楽天証券もどちらを選んでも損はないので自分が利用したいポイントが付くほうを選んだほうがいいかなって感じですね!

新NISAおすすめ銘柄

結論からいうと、ぶっちゃけ自分の好みでいいんですよね。

なぜなら、100%成功する保障は株式である以上ないので・・・

数あるサイトを見ても判断つかないというのが正直なところではないでしょうか。

だからこそ、自分が好きなのでいいんですよね。

私は米国株式が好きなのでそこを中心に購入していますよ!

ただ最初は投資が怖いという方もいると思うので、新NISAの銘柄の中でも多くの人が購入している2つの銘柄を紹介しますね!

・eMAXIS Slim米国株式(S&P500)

・eMAXIS Slim全世界株式(オール・カントリー)

私もこの銘柄を購入して運用していますよ!

eMAXIS Slim米国株式(S&P500)

eMAXIS Slim米国株式(S&P500)は米国の企業の株式を対象としています。

アメリカは世界経済の中心ともいっても過言ではないので多くの人に人気がありますよ。

今後もアメリカの経済に期待がもてる!と思う方はこちらの購入がおすすめですね!

eMAXIS Slim全世界株式(オール・カントリー)

eMAXIS Slim全世界株式(オール・カントリー)は、その名前の通り、世界規模の株式を対象としています。

つまり全世界の企業が発行している株式に分散投資ができ、ランキングでも常に上位にいるほど多くの人が利用しています。

地域を限定しないので、世界規模の恩恵を受ける事ができるのでリスクが低くなる特性がありますよ!

オルカンとは?メリットとデメリットを解説

※ランキングは、当サイトが資料を参考にまとめたもので、掲載した銘柄を推奨するものではありません。

また当ランキングの順位は世界情勢により変動することもあります。予めご了承ください。

このように、eMAXIS Slim米国株式(S&P500)とeMAXIS Slim全世界株式(オール・カントリー)はどの証券会社でもトップクラスにあります。

しかし、前提として世界情勢により株価は変動しますので、この銘柄を購入すれば『100%儲かる』わけではありません。

とはいえ、多くの投資家がこの銘柄を買っているのも事実なんですよね。

ですので、最初はこの銘柄から始めるのがいいかもしれませんね。

繰り返しになりますが、100%儲かるというわけではありません。大事なのは自分で長期的な目線で判断し購入することです。

この記事を参考に、自分にあった投資をしていってくださいね。

あなたの成功を願ってます!