投資用マンションを購入したあと、突然届く「不動産取得税の納税通知書」に戸惑った経験はありませんか。

不動産取得税は計算方法を知らないと、本来払わなくてよい税金まで支払ってしまう可能性があります。特に土地は評価額を1/2にして計算する点や、住宅用不動産に適用される軽減措置は見落とされがちです。

本記事では、不動産取得税の計算方法を基礎から整理し、土地・建物・マンション別の具体的な計算例やシミュレーション方法まで詳しく解説します。事前に税額を把握し、無駄な出費を防ぎたい方はぜひ最後までご覧ください。

こんな悩みを解決できる記事を書きました!

現在では、不動産に関する悩みを解決する記事を提供しています!!

目次

不動産取得税とは何か

不動産取得税は、購入時に一度だけ発生する税金です。

名称は知っていても、課税タイミングや対象範囲を正しく理解していない投資家は少なくありません。

ここでは基本的な性質と、どのような取得が課税対象になるのかを整理しています。

不動産を取得したときに一度だけ課税される税金

不動産取得税は、土地や建物を取得した際に購入先の都道府県に一度だけ収める地方税です。

不動産取得税は購入先の都道府県・固定資産税は各市町村に支払いますよ。

毎年支払う固定資産税と混同されやすいですが、不動産取得税は「買った瞬間」に発生する点に大きな違いがあります。取得後しばらくしてから納税通知書が届くため、忘れた頃に請求されて驚くケースも少なくありません。

投資用マンションを購入した場合も例外ではなく、居住用か投資用かで税の有無が変わるわけではありません。

取得という行為そのものに着目した税金であることを理解しておくと、資金計画を立てやすくなるでしょう。

売買・新築・贈与で課税対象になる

不動産取得税は売買だけでなく、新築や贈与でも課税対象になります。

たとえば親からマンションを贈与された場合でも、原則として取得税が発生します。一方、相続による取得は非課税となります。この違いを知らないと、「お金を払っていないのに税金がかかるのか」と疑問を持つことになります。

不動産取得税は相続は対象外となりますが、不動産を取得すると発生してしまう税金ということですね!

課税の判断基準は対価の有無ではなく、「不動産を取得した事実」があるかどうかであるので、投資用不動産の名義変更や法人化を検討する際にも、取得に該当するかを事前に確認することが重要になってきます。

不動産取得税の計算方法は

不動産取得税は、一定の計算ルールに基づいて算出されます。購入価格をそのまま使うわけではなく、評価額や税率が関係します。ここでは計算の全体像を押さえていきます。

課税標準額に税率を掛けて算出

不動産取得税は「課税標準額 × 税率」で計算します。

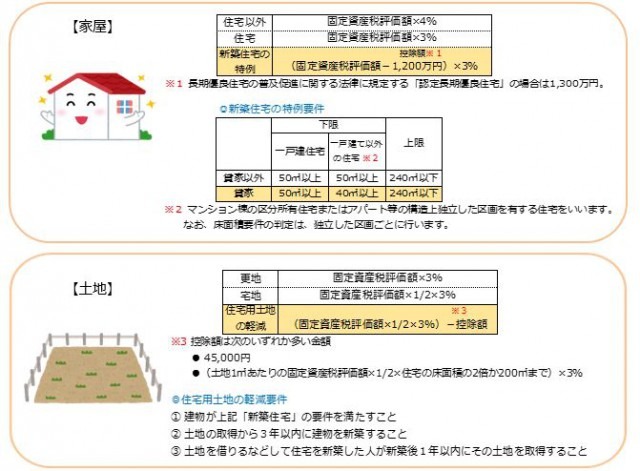

課税標準額とは税金計算用に調整された金額のことであり、土地であれば評価額の2分の1、建物であれば評価額そのままが基本になります。そこに原則3%の税率を掛けて税額を出しますが、住宅用不動産には軽減措置が設けられています。

計算自体は単純でも、課税標準額の出し方を間違えると税額が大きくズレるため、仕組みの理解が欠かせないでしょう。

建物は評価額が基準になりますが、新築住宅は1200万・中古住宅は条件次第で減額などがあります。

不動産取得税 軽減措置で0円に?条件と手続き期限を徹底解説

不動産取得税 軽減措置で0円に?条件と手続き期限を徹底解説

固定資産税評価額が計算の基準

不動産取得税の計算で基準となるのは、売買契約書に記載された価格ではありません。

市町村が定める固定資産税評価額が基準になり、評価額は市場価格より低く設定されるのが一般的で、購入価格の7割前後になることが多いでしょう。

この評価額は固定資産税課税明細書や評価証明書で確認できますので、投資判断や資金計画を立てる際には、購入価格ではなく評価額を前提に取得税を見積もることが現実的といえるでしょう。

不動産取得税の計算式は

具体的な計算式を理解しておくと、通知書の金額が妥当か判断できます。細かな端数処理のルールも合わせて確認しましょう。

基本となる計算式を理解することが重要になる

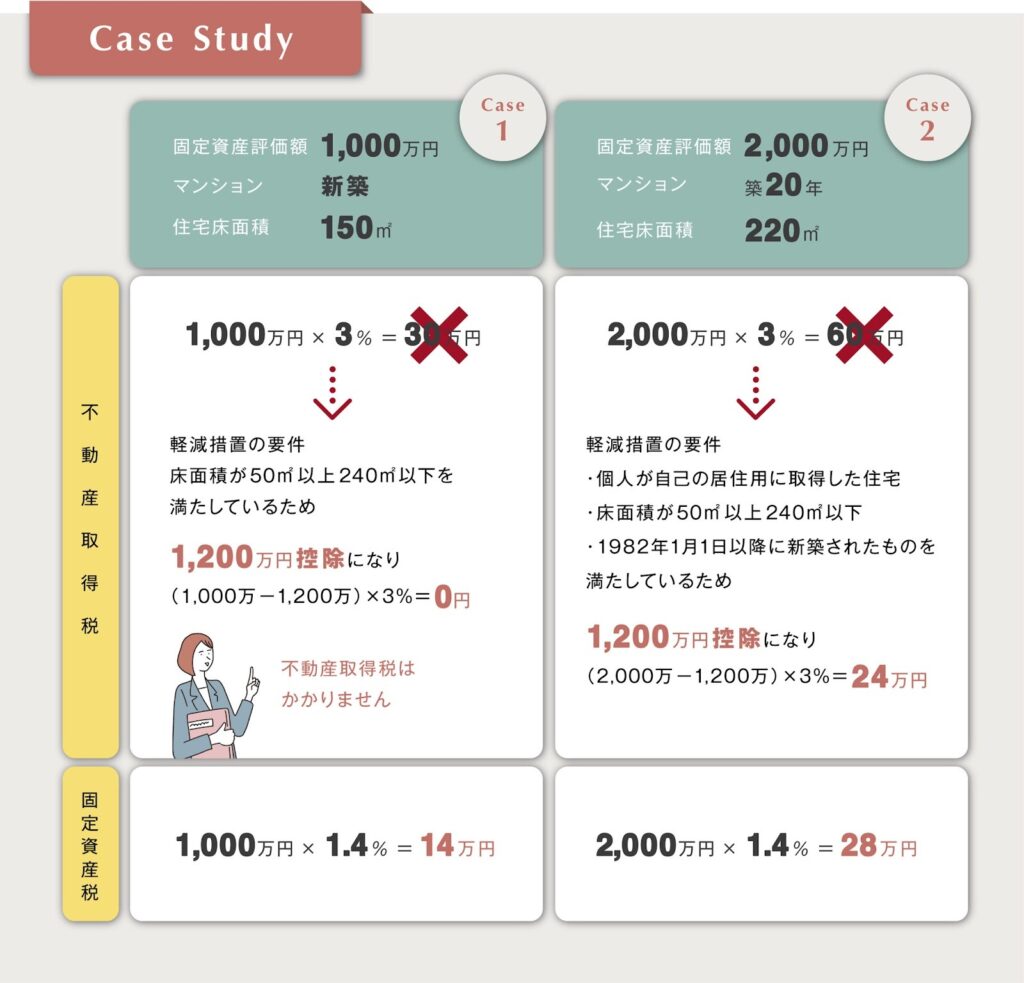

不動産取得税の基本式は「課税標準額 × 税率 − 控除額」です。

土地は評価額を2分の1にしてから計算し、建物は評価額そのままを使います。住宅用不動産の場合は、一定の控除額が差し引かれるため、実際の税額は想像より低くなることもあります。

土地の不動産取得税は『(固定資産税評価額 × 1/2)× 3%』で計算しますよ!

土地の評価額が1000万円なら1000×1/2×3%=15万円となる計算です。

この計算構造を理解していれば、納税通知書を見たときに「なぜこの金額なのか」を自分で説明できるようになります。

土地の不動産取得税計算とは

土地の不動産取得税は、建物とは異なる計算ルールが適用されます。特に「評価額をそのまま使わない」点が重要です。土地特有の計算方法と軽減措置を整理していきましょう。

不動産取得税の計算方法は?|土地1/2・軽減措置込みで税額シミュレーション

不動産取得税の計算方法は?|土地1/2・軽減措置込みで税額シミュレーション

土地は評価額を1/2にして計算する

土地の不動産取得税は、固定資産税評価額をそのまま使わず、2分の1にした金額を課税標準額とします。

たとえば評価額2,000万円の土地であれば、課税標準額は1,000万円です。このルールは住宅用か投資用かに関係なく適用されます。購入価格が高くても、評価額と1/2調整により税額は抑えられます。土地部分の税額を見積もる際は、必ず評価額ベースで考えることが重要です。

土地が1/2になる理由は以下の点があります。

- 理由①|土地は「生活インフラ」だから

- 理由②|土地は「売れない・使えない」ケースも多いから

- 理由③|税金を一気に取りすぎないため(緩和措置)

土地は住宅・事業の基盤で、国民生活に直結する資産であるため、そのままの評価金額になると景気に左右されたり購入のハードルが上がってしまいます。

また、不動産取得税や相続税・贈与税が大きくなってしまうためこのような特別措置が取られています。

注意点は税金が1/2になるのと、安くはなりますが評価額が高い土地だと思っている金額にはならないかもしれないということです。

住宅用土地には軽減措置の制度がある

住宅が建っている、または建築予定の土地には、不動産取得税の軽減措置が適用されます。

代表的なのが課税標準額から一定額を控除する制度です。ただし、住宅用であることや床面積などの要件を満たす必要があります。また、軽減措置は自動ではなく、原則として申告が必要です。

投資用マンションの土地持分でも対象になるケースが多いため、適用可否を必ず確認しましょう。

建物の不動産取得税計算とは

建物部分の取得税は、土地とは異なり評価額を調整せずに計算します。新築か中古かで控除額が変わる点も押さえておきましょう。

建物は固定資産税評価額そのものが対象となる

建物の不動産取得税は、固定資産税評価額をそのまま課税標準額として使います。

土地のように2分の1にする調整はありません。この違いを知らずに計算すると、税額を大きく見誤る原因になります。評価額は新築時に市町村が決定し、中古の場合は築年数に応じて低くなる傾向があります。

建物部分は税額への影響が大きいため、評価額の確認が欠かせません。

新築と中古で控除額が異なる

建物の取得税では、新築と中古で控除額が大きく異なります。新築住宅は高額な控除が設定されており、税額がゼロになるケースも珍しくありません。

一方、中古住宅は築年数に応じて控除額が段階的に減少します。さらに、耐震基準などの条件を満たさない場合は控除が受けられません。購入前に控除額を把握しておくことが、資金計画の精度を高めます。

- 居住用の住居であること

- 床面積が50㎡以上240㎡以下であること

- 耐震基準を満たしていること

※1982年1月1日以降に新築されている、または1982年12月31日以前に新築で建てられた住宅で建築士などによる耐震診断をクリアしている証明がされている。

※新耐震基準に適合していないが取得後半年以内に耐震改修工事をおこない建築士などによる耐震診断をクリアしている証明がされている。

減価償却とは?意外と多くの人が知らない減価償却の仕組みを実務レベルで解説!

減価償却とは?意外と多くの人が知らない減価償却の仕組みを実務レベルで解説!

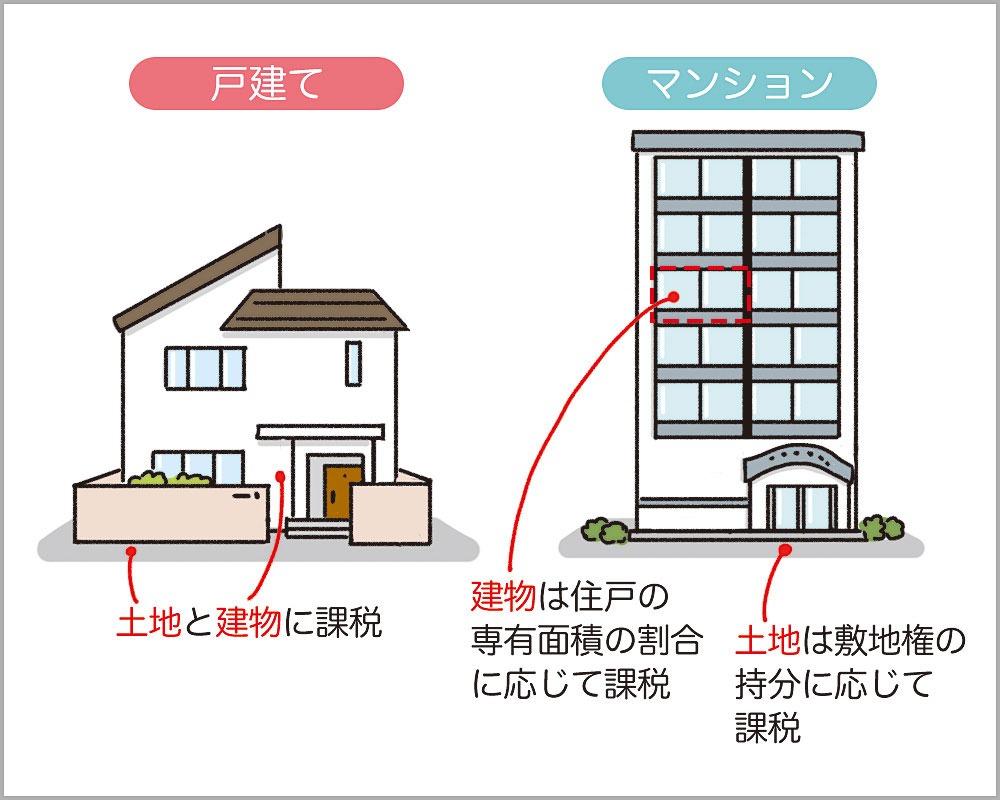

マンションの不動産取得税計算とは

区分マンションは、土地と建物を分けて計算する点が特徴です。特に中古マンションでは築年数の影響を強く受けてしまいます。

区分マンションの計算方法は土地と建物を分けて計算する

マンションの不動産取得税は、土地持分と建物部分を分けて計算します。

土地は評価額の2分の1、建物は評価額そのままが課税標準額です。それぞれに税率と控除を適用し、最後に合算して税額が確定します。一括で考えると混乱しやすいため、必ず二つに分けて整理することが重要です。

中古マンションは築年数が影響するので注意

中古マンションでは、築年数が進むほど建物評価額が下がります。一方で、控除額も小さくなるため、必ずしも税額が大きく下がるとは限りません。特に旧耐震基準の物件は控除対象外になる可能性があります。築年数と耐震基準の両方を確認することで、取得税の想定外の出費を防げます。

- 自己居住用として取得すること(投資用・賃貸用は基本対象外)

- 昭和57年1月1日以降に新築された建物、または旧耐震でも耐震基準適合証明書などで証明できること

- 申請が必要(自動ではない)である

注意点として、旧耐震だと「耐震証明」が必要になり、手間とリスクが増えてしまうことです。

その結果、間に合わないと申請期限を過ぎて軽減が受けられなくなり、税額が想定より増える可能性があります。

減価償却とは?意外と多くの人が知らない減価償却の仕組みを実務レベルで解説!

新築住宅の不動産取得税計算とは

新築住宅は、取得税の優遇が最も大きい区分です。控除内容を正しく理解することで、税額を正確に見積もれます。

新築住宅には大きな控除額がある

新築住宅では、建物部分に大きな控除額が設定されています。条件を満たせば、建物の不動産取得税がゼロになるケースも珍しくありません。ただし、床面積や用途などの要件があります。投資用であっても、条件を満たせば適用される点を押さえておきましょう。

① 自己居住用の新築住宅である

投資用・賃貸用ではなく、自分が住むための住宅が基本対象です。

不動産取得税 軽減措置

② 床面積の要件を満たす

戸建て:50㎡以上240㎡以下

マンション:40㎡以上240㎡以下

不動産取得税 軽減措置

※ポイント:敷地面積じゃなくて延床面積(専有面積)です。

③ 特例期間内に取得している

軽減税率などの特例は期間があるので、取得日(引渡し・登記など)が期間内か確認が必要です。

不動産取得税 軽減措置

④ 控除額(原則1,200万円)が使える

固定資産税評価額から控除額(原則1,200万円)を差し引けます。

評価額が控除額以下なら、取得税が0円になるケースもあります。

不動産取得税 軽減措置

⑤ 長期優良住宅などは優遇が強くなる

認定長期優良住宅などは、控除額が上乗せされる仕組みがあります。

申告しないと適用されないので注意が必要

軽減措置は原則として申告制であり、申告しなければ、条件を満たしていても減額されません。取得後の期限も決まっているため、早めに手続きを行いましょう。

申告期限は都道府県により異なるが不動産を取得してから60日以内or不動産取得税の納税通知書が届いてから一定期間内に納付するパターンが多いですね!

- 不動産取得税の申告書(申請書)

- 売買契約書のコピー

- 登記事項証明書(登記簿)

- 建物の図面(床面積が分かるもの)

- (中古の場合)耐震基準を満たす証明書類

- 土地と建物の関係が分かる(書類同時取得なら売買契約書で足りることが多い)

※自治体によって異なる場合もあるので、事前に「都道府県税事務所」に確認するとよいでしょう。

申告先は取得した不動産の所在地になる

不動産取得税の申告先は取得した不動産の所在地になるので注意してください。

また納付先は税事務所というのも注意するポイントです。

不動産取得税は取得先の都道府県税事務所(県税事務所)・固定資産税は市町村と分かれているのがポイントですね!

期限を過ぎると延滞金が発生するので注意が必要

納付期限を過ぎると延滞金が発生しますので、忘れずに期限内に納付してください。

具体的には以下の流れになる可能性があります。

- 「督促状」が届く

- 延滞金(遅れた分の利息)が発生する(延滞金 = 未納税額 × 延滞金利率 × 遅れた日数 ÷ 365が基本的な計算方法)

- さらに放置すると「差押え」などの滞納処分の可能性がある(預金・給与・不動産など)

手元に「納税通知書」があるなら、どこの都道府県の税事務所かと、納付期限の日付を必ず確認しましょう。

中古住宅の不動産取得税計算とは

中古住宅では築年数と耐震基準が重要な判断材料になります。控除条件を理解しておきましょう。

築年数ごとに控除額が異なる

中古住宅の控除額は築年数ごとに細かく設定されています。築年数が古くなるほど控除額は小さくなり、一定年数を超えると控除が受けられなくなります。

購入前に築年数と控除額を確認することで、想定外の税額を防げます。

中古住宅は、新築よりも建物の価値が下がっている前提で評価されます。

なので、税金計算のベースになる「固定資産税評価額」も、基本的に『『築年数が浅い(新しい)住宅ほど、建物の価値が高く評価されやすい』『築年数が古い(築古)住宅ほど、建物の価値が下がって評価額が低くなりやすい』傾向にあります。

この建物価値の下がり方に合わせて、軽減措置の控除額も築年数ごとに段階的に調整されているからです。

減価償却費と考え方は近いですが、別物なので注意が必要です。

耐震基準を満たすかが重要になる

中古住宅の軽減措置では、耐震基準を満たしているかが重要です。

一般的には新耐震基準が判断基準となり、耐震基準適合証明書が必要になる場合もあるため、事前確認が必要になります。

重要な理由は以下の2つです。

- 中古住宅は築年数がバラバラで「古い=危険な可能性」があるから

- 税の優遇=国・自治体の“後押し”だから安全性が確認できないものには優遇ができない

建物が昔の基準で建てられていた場合、耐震性が不足している可能性があり、軽減措置を出す側(自治体)は地震に弱い住宅まで優遇するのはリスクが高い形になります。

なので、耐震基準を満たす中古住宅」を増やすために条件として耐震性が重要になってきます。

不動産取得税の軽減措置の目的として『良質な住宅を流通させたい』『安全な家を買う人を増やしたい』『地震に強い住宅を増やしたい』という目的があるから基準に満たない住宅は優遇が難しいわけですね。

まとめ|不動産取得税の計算方法を正しく理解しよう

不動産取得税は、評価額・控除・申告の理解で税額が大きく変わります。

計算方法を把握しておけば不要な税負担を避けられ、投資判断や資金計画の精度も高まるでしょう。

購入前後で必ず確認し、損をしない不動産投資を進めましょう。