投資用不動産を売却する際「仲介手数料はいくら?上限は?値引きできる?」と悩む方は多いはずです。特に売却益に直結する費用だからこそ、正しい計算方法や支払いタイミング、安くする方法を知らないと損をする場合もあります。

本記事では、仲介手数料の上限額・消費税・交渉の可否に加え、売却時に発生する“その他の費用”まで徹底解説。

FP資格保有者として、最も得をする不動産売却の進め方をわかりやすくお伝えします。

こんな悩みを解決できる記事を書きました!

現在では、不動産に関する悩みを解決する記事を提供しています!!

目次

投資用不動産を売却するときの仲介手数料とは何か

投資用不動産を売却するときには、不動産会社に支払う「仲介手数料」が発生します。

これは売買が成立して初めて支払う成功報酬で売却活動の中心となる費用です。

ここでは仲介手数料の基本的な意味と、なぜ発生するのかを解説します。

仲介手数料は不動産会社へ支払う成功報酬

不動産の仲介手数料は、売買が成立したときにだけ発生する成功報酬という位置づけで、売買契約がまとまらない限り支払いは発生しません。売主は不動産会社に買主探しや売却活動を依頼しますが、その成果に対して支払うのが仲介手数料です。

さらに、仲介手数料の金額には上限が定められています。これは宅建業法で決まったルールで、売却価格に応じて計算されます。上限が決まっているため、過大請求される心配がない点は売主にとって安心できる要素です。

不動産会社に支払う費用としては大きく感じるかもしれませんが、買主探しや広告、現地案内、売買契約の調整など、多くの業務を担う対価として必要な費用であり、結果として不動産会社を仲介することで高値売却につながるケースも多くあります。

- 仲介手数料は「売却が成功したときだけ仲介会社に払うお金」で売主が不動産会社に依頼した仕事への対価である

- 仲介手数料を支払うことで買主探しや広告、現地案内、売買契約の調整など、多くの業務を行ってくれる

- 上限は宅建業法で決まっているので必要以上に払うことはない

仲介手数料が発生する理由は「買い手探しと手続き代行」

仲介手数料が必要になる理由は、不動産会社が売却のための実務を幅広く担うためです。

具体的には、広告掲載、掲載媒体の選定、物件写真の撮影、内見対応、買主との価格交渉など、売主が単独で行うには難しい作業が多岐にわたります。

個人での売買も可能ですが、法的知識も必要となるので、効率を考えるとプロに依頼するのが一番といえますね。高く売却するなら依頼することをオススメします!

さらに、売買契約では重要事項説明書や契約書の作成、ローン残債がある場合の金融機関との調整、引き渡し日のスケジュール管理など、専門知識が必要な手続きも多く含まれます。こうした複雑な工程を代行し、売主の負担を大きく減らす役割を果たすことが仲介手数料が必要になる理由です。

こうしたプロの支援によって、売主は適正な価格でスムーズに売却を進めることができ、結果として「値下げせずに売れる」「トラブルを避けられる」などのメリットも期待できます。

投資用不動産 売却時の仲介手数料の計算方法とは

仲介手数料は、宅建業法で「上限額」が細かく定められており、売却価格に応じて計算方式が変わります。ここでは、価格帯ごとの具体的な計算ルールをわかりやすく整理して解説します。

売却価格200万円以下は上限5%で計算する

200万円以下の売却価格については、仲介手数料の上限が「価格×5%」と決められています。これは宅建業法で定められた正式な計算方法で、不動産会社が自由に変えることはできません。

金額が小さい取引でもルールは同じで、例えば100万円の売却であれば上限手数料は5万円です。

投資用不動産の場合は売却価格が高額になることが多いため、この「200万円以下の部分」は全体の一部にあたります。それでも基準として明確に定められているので、計算に迷うことはありません。仲介手数料の内訳を理解することで、後の価格交渉や見積もり確認がスムーズになります。

計算式 仲介手数料 = 売却価格 × 5%(+消費税)

- 具体例①:売却価格200万円の場合

売却価格:200万円

仲介手数料(上限):200万円 × 5% = 10万円

消費税:10万円 × 10% = 1万円

合計:11万円

この場合は、200万円で売ると仲介手数料は最大11万円となる

5%になる理由は、不動産は価格によって手数料の負担が重くなり過ぎないように価格帯ごとに手数料の上限が決まっているためです。

高額の物件は上限3%でOKですが、安価な物件の場合、3%だと不動産会社が赤字業務になるため、200万円以下は最大5%まで認められています。

不動産価格によって仲介手数料の上限金額が異なるのがポイントですね!

200万円〜400万円以下は上限4%+2万円で計算する

売却価格が200万円を超えて400万円以下の場合、その区間は「価格×4%+2万円」という計算方式が適用されます。

ここで加算される2万円は、宅建業法で決められた固定額です。たとえば300万円の売却なら、300万円×4%+2万円で計算すると14万円になります。

この計算方式は、売却価格の上昇に応じて手数料がなだらかに増えるよう設計されています。計算が複雑に見えるかもしれませんが、区間ごとに分けて考えるとシンプルです。

事前に上限額を把握しておくことで、見積もりを見たときに「どこがどう計算されているか」を自分でチェックできるようになります。

計算式 仲介手数料=売却価格 × 4% + 2万円

- 具体例①:売却価格 300万円の場合

売却価格:300万円

仲介手数料(上限):300万円 × 4% + 2万円 = 14万円

消費税:14万円 × 10% = 1.4万円

合計:14万円 + 1.4万円 = 15.4万円

この場合は、200万円で売ると仲介手数料は最大15.4万円となる

追加される2万円は仲介業務にかかる最低限コスト(実費の部分)を補うため に設計されたものです。

なぜ「4%+2万円」なのか?

仲介手数料は本来「成功報酬」です。

しかし売却価格が低い場合、“4%だけだと不動産会社が赤字になる”現象が起きます。

具体的には以下の業務内容があります。

- 広告掲載

- 問い合わせ対応

- 内見対応

- 契約書の作成

- 重要事項説明

- 登記関連や決済調整

これらを行うには、手間・人件費・交通費などが必要であり8万円では業務が成立しにくいので、 最低限確保する固定額として「2万円」が足されるイメージです。

400万円超は上限3%+6万円の6万円も同じ理由ですね!

┌──────────────────────────────┐

│ 仲介手数料の仕組み(200万~400万円の場合) │

└──────────────────────────────┘

【本来の計算式は「累積方式」】

対象価格:0〜200万円 → 5% = 10万円

対象価格:200〜400万円 → 4%※つまり、200万円までの報酬は固定で「10万円」

【しかし実務では一発計算】

仲介手数料 = 売却価格 × 4% + 2万円

↑ この「2万円」はなに?───────────────────────────────

【2万円の正体】

200万円部分の報酬:

200万円 × 5% = 10万円

4%計算に切り替えると

「10万円 −(200万 × 4% = 8万円)」が不足

不足分 = 10万円 − 8万円 = 2万円───────────────────────────────

【だから一式で表すと】

「売却価格全体に4%をかけて、

不足する2万円を足す」=簡易式

=「4%+2万円」が誕生───────────────────────────────

【ポイント】

・+2万円は“不動産会社が勝手に足す金額”ではなく、

法律(宅建業法)で決められた「定額補填」です。

・本当は段階別課金をまとめて一式に計算。

───────────────────────────────

この考え方で分かりやすく計算するためにできた計算式なんですね!!

400万円超は上限3%+6万円で計算する

売却価格が400万円を超える場合は、仲介手数料の上限は「価格×3%+6万円」という計算になります。

投資用マンションや投資用アパートの売却価格は、ほとんどがこの区分に該当します。たとえば2,000万円で売却した場合、計算式は「2,000万円×3%+6万円」で66万円です。

この6万円は宅建業法で決められた固定額で、不動産会社の裁量ではありません。高額な物件であっても計算方式は変わらず、あくまで売却価格に比例して上限額が決まります。計算式を理解しておくと、見積もりの妥当性を判断しやすくなり、不要なトラブルを防げるでしょう。

計算式 仲介手数料 = 売却価格 × 3% + 6万円

- 具体例①:売却価格:1,000万円の場合

売却価格:300万円

仲介手数料(上限):1,000万円 × 3% + 6万円

= 30万円 + 6万円

= 36万円(税抜)

消費税:36万円 × 10% = 3.6万円

合計:36万円 + 3.6万円 = 39.6万円

この場合は、1000万円で売ると仲介手数料は最大39.6万円となる

400万円を超えると3%+6万円になる理由は、本来の累積計算を一発で求められるように簡略化した式だからです。

一般的には以下の早見表を利用することが多いですね!

| 売却価格 | 不動産仲介手数料(税込み) |

|---|---|

| 500万円 | 23万1000円 |

| 800万円 | 33万円(低廉な空家等の特例により) |

| 1000万円 | 39万6000円 |

| 1500万円 | 56万1000円 |

| 2000万円 | 72万6000円 |

| 2500万円 | 89万1000円 |

| 3000万円 | 105万6000円 |

| 3500万円 | 122万1000円 |

| 4000万円 | 138万6000円 |

| 4500万円 | 156万1000円 |

| 5000万円 | 171万6000円 |

| 1億円 | 336万6000円 |

仲介手数料にかかる消費税の仕組みとは

仲介手数料には必ず消費税がかかります。不動産そのものには非課税の項目もありますが、仲介という「サービス提供」に当たる部分は課税対象です。ここでは、その基本的な仕組みをわかりやすく説明します。

仲介手数料には必ず消費税が課税される

仲介手数料は不動産会社が提供する「仲介サービス」に対して支払う対価であり、法律上は課税対象となります。

売却価格に消費税がかかるわけではなく、あくまで仲介手数料に対して現在の税率(10%)が適用されます。例えば2,000万円の売却で仲介手数料が66万円の場合、消費税は6.6万円になり、合計72.6万円を支払うことになります。

投資用不動産の売却では、諸費用の中でも仲介手数料の割合が大きくなるため、税込総額を事前に把握しておくと資金計画が立てやすくなります。税抜だけで見積書を出されるケースもあるので、最終的な支払額を確認し漏れのないようにしましょう。

消費税は国内において事業者が事業として対価を得て行う、資産の譲渡や貸付け、役務(サービス)の提供に対して発生する税金です。

何かを消費したから発生するのではなく、サービス(業務)を行った場合に発生するものと考えましょう。

投資用不動産 売却で仲介手数料を支払うタイミング

仲介手数料は売却活動の開始時ではなく、売買契約が成立した後の「契約時」と「引き渡し時」の2回に分けて支払います。ここでは一般的な支払いスケジュールを具体的に解説します。

売買契約時に半金を支払う

売買契約が成立した時点で、仲介手数料の支払い義務が発生します。

一般的には、総額の半分を「売買契約締結のタイミング」で支払い、売主と買主が契約書に署名・押印し、手付金の授受が完了した時点で、契約は正式に成立します。これにあわせて不動産会社へ手数料の半金を支払う形が一般的です。

このタイミングでは、契約書に記載された売却価格や手数料額を改めて確認し、見積りと相違がないかチェックしておきましょう。

不明点がある場合は契約書に署名する前に必ず確認すると、後のトラブル防止につながります。支払方法は振込が多いため、当日の資金準備も合わせて行うとスムーズです。

引き渡し時に残額を支払う

仲介手数料の残額は、物件の引き渡し日に支払います。引き渡し日は、所有権移転の登記や残代金の受け取りなど、不動産売却における最も重要な日です。この日に不動産会社が行う調整業務が完了するため、手数料の残金を支払うのが一般的な流れとなります。

また、引き渡し日は司法書士が立ち会い、所有権移転登記や住宅ローンの抵当権抹消などを同時に進めるため、売主としても支出が集中する日です。事前に支払額をまとめておけば、当日の混乱を防ぎやすくなります。スケジュールが詰まりやすいため、不動産会社から事前に流れを説明してもらうと安心でしょう。

- 仲介手数料は契約書を交わすタイミングで半額を支払う

- 売買が正式に成立した時点で支払い義務が発生する

- 見積書の確認と支払時期のチェックが重要である

- 引き渡し日は仲介手数料の残金支払いのタイミングとなる

- 司法書士・銀行・買主との最終調整が同日に行われる

- 住宅ローン完済がある場合は同時に精算する

仲介手数料を安くする方法

仲介手数料は宅建業法で上限が決められているものの、状況によっては「値引き」や「無料サービス」が受けられる場合があります。ここでは、無理のない形で手数料を抑える具体的な方法を整理します。

値引き交渉をする

仲介手数料は「上限が決まっているだけ」であり、必ずしも満額で支払う必要はありません。

物件の条件が良く、短期間で売れる可能性が高い場合には、値引き交渉が通りやすくなります。たとえば、人気エリアのワンルームマンションや築浅物件は、買い手が見つかりやすいため不動産会社としてもリスクが少なく、手数料を調整しやすい傾向があります。

また、複数社へ査定依頼を出している場合、競争が生まれるため他社との差別化として値引き提案が出やすくなります。値引きが必ず成功するわけではありませんが、売主にメリットが明確であれば、不動産会社も検討しやすくなります。交渉する際は「早期売却の可能性」「他社との比較」など、根拠を示すと効果的です。

仲介手数料無料の会社を利用する

仲介手数料が無料の不動産会社を利用することで、費用を大幅に節約できます。

これらの会社は、売却時の手数料をゼロ円に設定する代わりに、別の収益源を確保することでビジネスを成り立たせています。例えば「買主側から手数料を受け取る」「自社買取の物件を増やす」「広告 revenue を活用する」など複数のモデルがあります。

無料だからといってサービスが低品質とは限らず、一般的な会社と同じように広告の掲載や契約手続きのサポートを行うケースも珍しくありません。ただし、すべての会社が同じ品質を提供するわけではないため、実績や口コミ、販売戦略の説明を必ず確認しておくことが重要です。

個人間売買にする

仲介手数料をゼロにする最も直接的な方法が、個人間売買です。不動産会社を介さなければ仲介が発生しないため、手数料を支払う必要がありません。ただし、売主と買主がすべての取引段階を自力で進めなければならず、手続き面での負担が大きくなります。

特に、価格交渉、契約書の作成、重要事項説明、住宅ローンの調整など、専門知識が必要な工程は多く、誤りがあるとトラブルにつながるリスクもあります。そのため実務経験がない場合、専門家のサポートが不可欠になることもあります。

手数料が不要になるメリットは大きいものの、慎重な判断が求められます。

個人間で売買する場合は、法的な知識や経験が求められます。自身が不動産業界にいて知識や経験があるなら可能ですが、慎重に行う必要があります。

仲介手数料を安くする交渉の注意点

仲介手数料は交渉次第で下げられる可能性がありますが、過度に値引きを求めると売却活動に悪影響が出ることがあります。ここでは、安全に交渉するために理解しておくべき注意点を解説します。

過度な値引き交渉は広告活動が弱くなる可能性がある

仲介手数料を大幅に値引きしようとすると、不動産会社が広告費や営業活動にかけるリソースを抑えざるを得ない場合があります。

広告費には、ポータルサイトへの掲載料、物件写真の撮影費、図面作成の外注費などが含まれます。これらが削られると、物件の露出が減り、買い手からの問い合わせも少なくなる恐れがあります。

また、営業担当者が他の案件を優先し、提案や交渉の熱量が下がる可能性もあります。結果として、売却期間が長引いたり、値下げしないと売れない状況に陥ることもあります。

手数料を抑えたい場合でも「適度な交渉」を意識し、売却活動の質が落ちない範囲で調整することが大切です。

- 手数料が低いと広告コストに影響することがある

- 専門スタッフの提案活動が弱まるケースもある

- 「値引きし過ぎ」は結果的に売却価格の低下につながる可能性がある

仲介手数料は不動産会社の収入源の1つですから、少なくなると当然活動範囲も制限されてしまいますよね・・・

囲い込みが発生するリスクがある

仲介手数料の値引き交渉を過度に行うと、不動産会社が自社で買主を見つけることを優先し、他社からの問い合わせを遮断する「囲い込み」が起きる可能性があります。囲い込みが発生すると、情報が市場に広く届かないため、買い手の数が減り競争が生まれない結果になってしまいます。

その結果、希望価格で売れず値下げを迫られるケースもあるでしょう。

売主にとっては、手数料を少し節約したつもりが、売却価格の低下で大きな損失になるリスクがあります。

手数料交渉をする際は「売却活動が不利にならないか」を必ず確認し、透明性のある対応をしてくれる会社を選ぶことが重要です。

- 手数料が低いと「自社で売りたい」動機が強くなる場合がある

- 他社からの問い合わせを止める囲い込みのリスクが不動産会社によってはある

- 結果として売却価格が下がり、売主が損をする可能性がある

仲介手数料以外に投資用不動産 売却で発生する費用

投資用不動産を売却すると、仲介手数料以外にも複数の費用が発生します。

契約書に貼る印紙代、ローン完済のための手続き費用、司法書士への依頼料、そして売却益が出た場合の税金など、事前に把握しておくことで資金計画がスムーズになります。

印紙税

印紙税は、売買契約書に貼る収入印紙の費用です。

契約書は課税文書に該当し、契約金額に応じて税額が決まっています。例えば、1,000万円を超え5,000万円以下の契約では1万円、5,000万円を超えると3万円というように段階的に設定されており、紙の契約書を用いる限り必ず必要になるため、売却価格から事前に逆算し、予算に含めておくと安心です。

一方、電子契約を利用する場合は印紙税がかからない点も特徴です。近年は電子契約に対応する不動産会社も増えているため、印紙税を節約したい場合は電子対応の有無を事前に確認しておくと効率的です。

| 成約した価格 | 印紙税額 |

|---|---|

| 100万円~500万円まで | 1000円 |

| 500万円~1000万円まで | 5000円 |

| 1000万円~5000万円まで | 1万円 |

| 5000万円~1億円まで | 3万円 |

| 1億円~5億円まで | 6万円 |

| 5億円~10億円まで | 16万円 |

抵当権抹消登記

投資用不動産に住宅ローンや投資ローンが残っている場合、売却時には「抵当権抹消」が必須です。

抵当権とは、金融機関が万一のために設定している担保権で、これを外さないと所有権を買主へ移せません。抹消には登録免許税が必要で、1物件につき1,000円と定められています。

抹消手続きは司法書士に依頼するのが一般的で、その際には別途報酬が発生します。物件数が複数あったり、関連する書類が多い場合は費用が増えるケースもあります。売却前にローン残債や抵当権の状況を確認しておくことで、当日の手続きがスムーズに進みます。

ここでのポイントはローン完済=抵当権が消えるではなく、ローン完済=抵当権を消す権利が得られるということです。

つまり手続きをしないと登記は過去のままなんですね。

- ローンを完済する

- 金融機関から書類を受け取る

- 司法書士が登記申請する

- 法務局による登録をしてもらう

この場合の必要な書類は主に、抵当権設定契約証書(または解除証書)・登記原因証明情報・金融機関の委任状・弁済証明書となります。

その後、司法書士が抵当権抹消登記・所有権移転登記を法務局へ申請し、法務局による抵当権の抹消登録が1~2週間程度で完了します。

完了後は、権利書・登記完了通知が返ってくるのでこれで抵当権が完全に消える形になります。

司法書士報酬

不動産売却では、所有権移転や抵当権抹消などの登記手続きを行うため、司法書士への依頼が必要です。

これらの手続きは専門的で、書類の誤りがあると登記ができず取引が進まないため、多くの場合は司法書士に任せます。報酬は内容によって異なりますが、おおむね数万円から10万円ほどが一般的です。

司法書士は買主側ではなく売主側で選ぶケースもありますが、通常は不動産会社が提携先を紹介してくれます。費用は見積書で事前に確認できるため、疑問点があれば売却前に質問しておくと安心です。

ローン完済手数料

ローンが残っている状態で売却する場合、売却代金でローンを完済するため「繰り上げ完済手数料」が必要です。

この手数料は金融機関や商品タイプによって異なり、インターネット完済だと手数料が安いケースや、固定金利型・変動金利型で費用が異なるケースもあります。

完済は通常、引き渡し日に一括で行われるため、当日に必要な費用を事前に確認しておくと安心です。売却価格がローン残債を下回る場合は、不足額を用意する必要があるため、金融機関で残高証明を取得しておくとスムーズです。

■ 銀行の収益は利息

銀行は「貸した期間×利息」で利益を得るモデル。

つまり、本来は:

10年間貸す → 10年分の利息収入

を期待していたのに、

例えば5年で繰り上げ完済すると、

利息は半分しか入らない

この“利益減少+事務コスト”を調整する仕組みが、

繰り上げ完済手数料。

譲渡所得税・住民税

投資用不動産を売却して利益(=譲渡所得)が出た場合、譲渡所得税と住民税が課税されます。

税額は「売却価格−取得費−諸費用−減価償却費」によって算出され、これがプラスになると課税対象となります。投資用物件は減価償却の影響が大きいため、取得費が下がりやすい点に注意が必要です。

また、保有期間が5年以下の短期譲渡と、5年超の長期譲渡で税率が大きく変わります。短期譲渡は税率が高く、長期譲渡は優遇されるため、売却タイミングが税額に大きく影響します。事前に税理士や不動産会社と相談し、税負担を最小化する計画を立てることが重要です。

減価償却についての詳しい内容は以下のリンクを参考にしてくださいね。

減価償却とは?意外と多くの人が知らない減価償却の仕組みを実務レベルで解説!

減価償却とは?意外と多くの人が知らない減価償却の仕組みを実務レベルで解説!

投資用不動産 売却で必要な確定申告と税金

投資用不動産を売却して利益が出た場合、翌年の確定申告が必要です。税額は「譲渡所得」の計算方法や、保有期間による税率の違いで大きく変わります。ここでは、売却時の税金について押さえておくべきポイントを整理します。

譲渡所得の計算方法を理解する

譲渡所得は「売却価格から取得費や売却にかかった費用を差し引いて計算される利益」です。

取得費には購入価格だけでなく、仲介手数料や登録免許税など取得に伴う支出も含まれます。また、投資用マンションの場合は減価償却費を差し引く必要があります。減価償却とは、建物の価値を毎年少しずつ費用として計上する仕組みで、償却額が多いほど「取得費」が低くなるため課税対象額が増える点に注意が必要です。

譲渡所得の正しい計算は、税金を最適化する上で避けて通れません。売却価格だけでなく「取得費の根拠資料」を整理し、売却に関する費用もしっかり把握しておくと、確定申告がスムーズになり、税負担を適切に計算できるようになります。

長期・短期譲渡で税率が変わる

投資用不動産の税率は、保有期間によって大きく異なります。

購入から売却までの期間が5年以下の場合は「短期譲渡」となり、所得税・住民税を合わせると約39%の税率が適用されます。一方、5年を超えて保有している場合は「長期譲渡」となり、税率が約20%に下がります。これは売却時の税負担に大きく影響します。

保有期間の起算日は「購入した年の1月1日」で計算されるため、実際の取得日とは数日のずれが出ることもあります。このため、売却タイミングを数ヶ月ずらすことで長期譲渡の条件を満たし、税額を大きく抑えられるケースもあります。売却前に保有期間の確認を徹底することが重要です。

長期譲渡所時:所得税(15.315%)住民税(5%) 合計 20.315%

短期譲渡所得:所得税(30.63%)住民税(9%) 合計 39.63%

保有期間の起算日は「購入した年の1月1日」で計算されるため、起算日の計算を間違えてしまい数か月後には長期譲渡所得になっていたのに・・・というケースもあります。

約20%の差がでますので注意したいポイントですね。

損益通算できるケースを理解する

投資用不動産の売却で赤字(譲渡損)が出た場合でも、一定の条件下で損益通算が可能です。

損益通算とは、他の所得の利益と損失を相殺する制度で、対象になると税負担を減らす効果があります。ただし、投資用不動産の譲渡損がすべての所得に適用できるわけではなく、給与所得や事業所得との通算が可能なケースと、通算できないケースがあります。

通算の可否や必要書類は状況によって変わるため、売却前に税理士へ相談すると判断がスムーズになります。売却益が出ない場合でも「税制上のメリットがあるか」を確認しておくことで、支払う税金を最適化しやすくなります。

損益通算できるもの

- 給与所得

- 事業所得

- 配当所得(総合課税)

- 利子・売却益(総合課税)

損益通算できないもの

- 株式・FX・仮想通貨などの分離課税

- 土地の利息による赤字

- 賃貸開始前費用

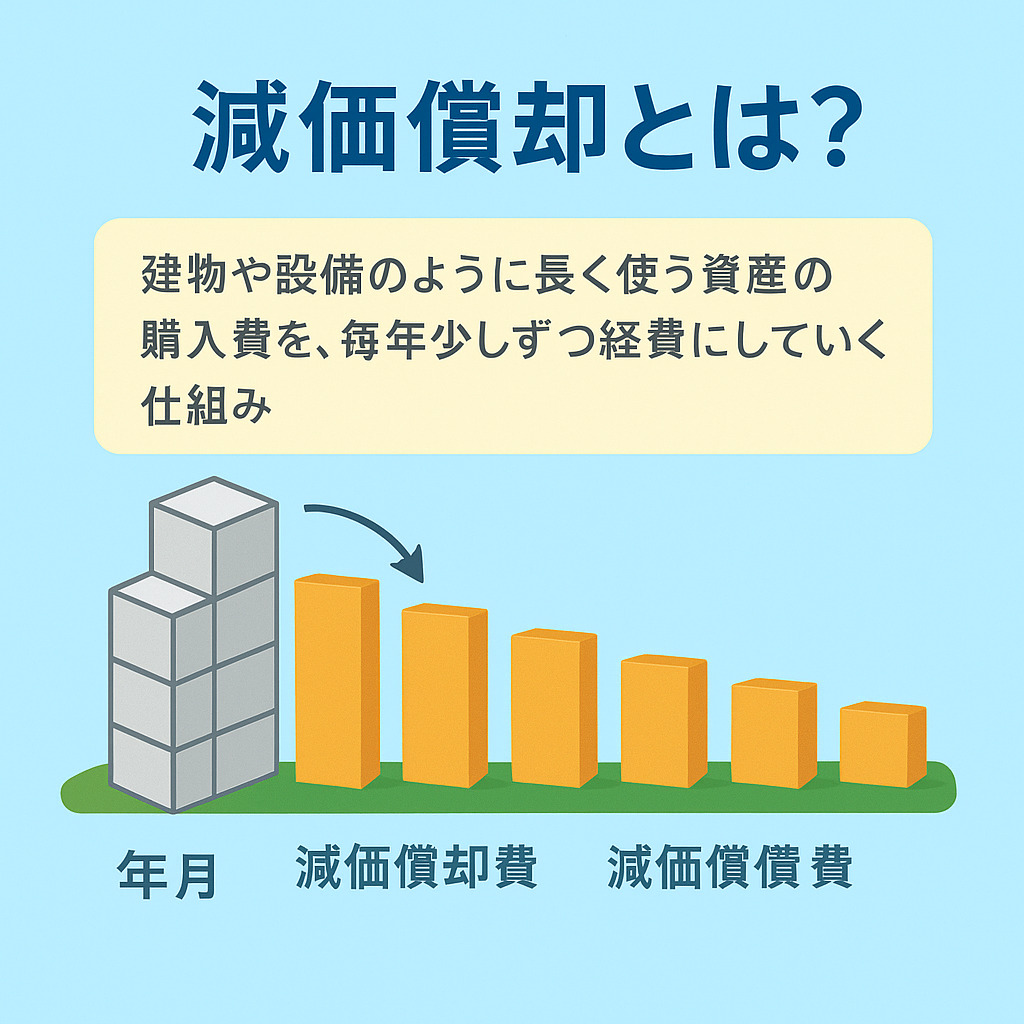

投資用不動産 売却で減価償却が影響する理由

投資用不動産の売却では、減価償却が「取得費を圧縮する要因」となるため、譲渡所得の計算に大きく影響します。特に区分マンションなどは建物部分の償却が進みやすく、税額が増えるケースが多いため、仕組みを正しく理解することが重要です。

減価償却により取得費が下がり課税額に影響を与えるから

投資用不動産では、建物部分の価値を「減価償却」として毎年費用計上します。この償却を続けるほど建物の取得費は減少し、売却時の譲渡所得(=利益)が増える仕組みになっています。

たとえば購入時の建物価格が1,000万円で、累計の減価償却が600万円進んでいれば、取得費として計上できるのは400万円です。その結果、売却価格が変わらなくても課税対象額が大きくなります。

単純に売却額から引く金額が下がれば利益は増えますよね?減価償却で取得費が減少していれば売却時の利益が大きくなるという考え方ですね!

区分マンションは建物の割合が比較的大きく、耐用年数が短めで償却が進みやすいため、この影響が特に顕著です。売却前には「減価償却累計額」を確認し、どの程度取得費が減っているかを把握しておくと、予想外の税額に驚かずに済みます。税負担を最適化するためにも、償却の仕組みを正しく理解することが欠かせません。

不動産会社選びが仲介手数料以上に売却額を左右する理由

仲介手数料は重要な費用ですが、実際には「どの不動産会社を選ぶか」で売却価格そのものが大きく変わります。査定の根拠、広告戦略、担当者の交渉力など、会社ごとの実力差がそのまま売却結果に反映されます。

査定の根拠と提示するデータ品質が売却価格に影響するから

投資用不動産の売却では、査定の精度が売却価格に直結します。

投資用物件は「収益性」が価値の中心となるため、家賃相場、利回り、過去の成約事例など、複数のデータを組み合わせて算定する必要があります。データが古かったり、エリアの特性が反映されていない査定では、実勢価格より低い査定額になりやすく、結果的に値下げを招きます。

稀に契約を取りたいためだけに高額な金額を提示することもありますが、その場合は『なぜその金額になるのか』根拠を提示してもらうことが重要です。相場よりかけ離れた金額では成約に繋がりませんし不誠実な不動産ということになるからです。

一方、データの質が高く、査定の根拠が明確な会社は、適正かつ強気の価格設定が可能です。売主にとっては、最初の査定段階でどれだけ細かく根拠を説明してくれるかが「会社の力量」を見極める重要ポイントになります。

適切なデータ分析ができる会社ほど、売却益を最大化しやすくなります。

- 正確な査定は「データの質」で大きく変わる

- 投資用は収益還元法・利回り算定の精度が鍵

- 根拠が弱い査定は値下げにつながりやすい

広告力と販売戦略が高値売却を左右するから

広告力の強さは、そのまま「問い合わせ数」に影響します。投資用不動産は一般居住用よりも買主層が限られるため、ポータルサイトへの露出量、写真の質、掲載方法の工夫などが成約スピードと価格に直結します。

広告に力を入れる会社は、物件の魅力を最大限引き出すための撮影やコピー制作にコストをかけ、市場にしっかりアピールする体制があります。

反対に、広告力が弱い会社は買主候補の目に触れる機会が少なくなり、問い合わせも伸びません。問い合わせが少ないと、希望価格では売れず値下げが必要になるケースもあります。売却時は査定額だけでなく「広告戦略の説明が具体的かどうか」も重視すると、高値売却につながりやすくなります。

- ポータルサイトの掲載力で反響数が変わる

- 写真・コピー・掲載数で問い合わせが増減する

- 販売戦略が弱い会社は価格を下げざるを得ない

担当者の交渉力が最終価格に大きく影響してくるから

投資用不動産の売買では、買主が投資家であることが多く、価格交渉が発生しやすい傾向があります。ここで鍵を握るのが「担当者の交渉力」です。買主の主張をそのまま受け入れてしまう担当者の場合、数十万円、場合によっては数百万円の値下げにつながることもあります。

交渉に強い担当者は、物件の収益性や市場性を根拠に価格を維持する話し方ができ、売主の利益を守る姿勢が徹底しています。

また、買主側の本音や状況を読み取り、最適な落としどころを見つけることで、売却価格を最大化できます。担当者の質は売却結果を大きく左右するため、初回面談の時点で「説明の明確さ」「質問への対応力」を確認しておくと安心です。

投資用不動産の売却益を最大化するための「手数料×価格最適化戦略」

売却益を最大化するには、仲介手数料だけを気にするのではなく、「手数料と売却価格のバランス」を最適化する視点が必要です。複数社の比較や販売戦略の差によって、最終的な手取り額が大きく変わります。

仲介手数料と売却価格のバランスを最適化を行う

仲介手数料が安いだけでは、最終的な利益が最大化されるとは限りません。

例えば、A社は手数料を割引してくれるが査定額は低い、B社は満額手数料だが高値で売れる可能性が高いといったケースがあります。この場合、売却価格が高い会社に依頼したほうが、結果として手取りが増えることが多いです。

大切なのは「仲介手数料の安さ」ではなく、「売却後に手元に残る金額(手取り額)」です。売却価格、仲介手数料、税金、諸費用をまとめて比較し、どの会社が最も利益を残せるかを判断する視点が欠かせません。手数料に気を取られすぎると、本来得られたはずの利益を逃す可能性があります。

- 手数料が安くても売却価格が低ければ損をする

- 売却価格が高い会社は最終的な利益が大きくなる

- 手取り額」を基準に比較することが重要となる

複数社比較で最も高く売れる会社を選ぶ

複数の会社に査定を依頼すると、各社の査定額や販売戦略の違いが明確になります。

1社だけに依頼した場合、その会社の方針や得意分野に売却成功が左右されることになりますが、複数社を比較すれば「市場における適正価格」と「高値で売ってくれる会社」が見えてきます。

また、会社ごとの広告力、担当者の熱意、投資用物件に特化した知識量なども比較しやすくなります。査定額の高さだけでなく、「根拠の説明の質」「具体的な販売計画」を確認することで、高値売却できる会社を見つけやすくなります。結果として手数料以上に利益を伸ばせる可能性が高まるでしょう。

まとめ|投資用不動産 売却の仲介手数料を正しく理解して最も得する売却を実現しよう

仲介手数料は投資用不動産の売却において重要な費用ですが、「上限の仕組み」「交渉のポイント」「他の費用とのバランス」「不動産会社選びの重要性」まで理解しておくことで、最終的な手取り額を大きく左右できます。

複数社比較や販売戦略の精査を行うことで、最も得する売却が実現しやすくなるでしょう。