投資用マンションを保有しながら「減価償却を正しく理解できているのか」と不安を感じていませんか。

仕組みを誤解したままでは、税金や売却判断で損をする可能性もあります。本記事では、FP資格を持ち少額投資で実績を積んできた筆者が、投資用不動産売却にも関わる減価償却の基本から計算方法、承継時の扱いまで実務レベルで整理してます。

この記事を読むだけで“損しないための正しい知識”が身につきまよ。

ぜひ、最後までご覧ください。

こんな悩みを解決できる記事を書きました!

減価償却は多くの場面で使用しますが、詳しく理解している人は多くありません。この記事を参考に理解を深めてくださいね!

目次

減価償却の基本知識

減価償却とは、固定資産が時間が経過するにつれ価値が減少し、それにともなった価格を反映することをいいます。

減価償却を行うことで、企業は財務状況や資産価値を的確に把握することができキャッシュフローの改善につながります。

つまり会計処理には重要なポジションになるといえるでしょう。

ここからは、減価償却について解説していきます。

減価償却とは

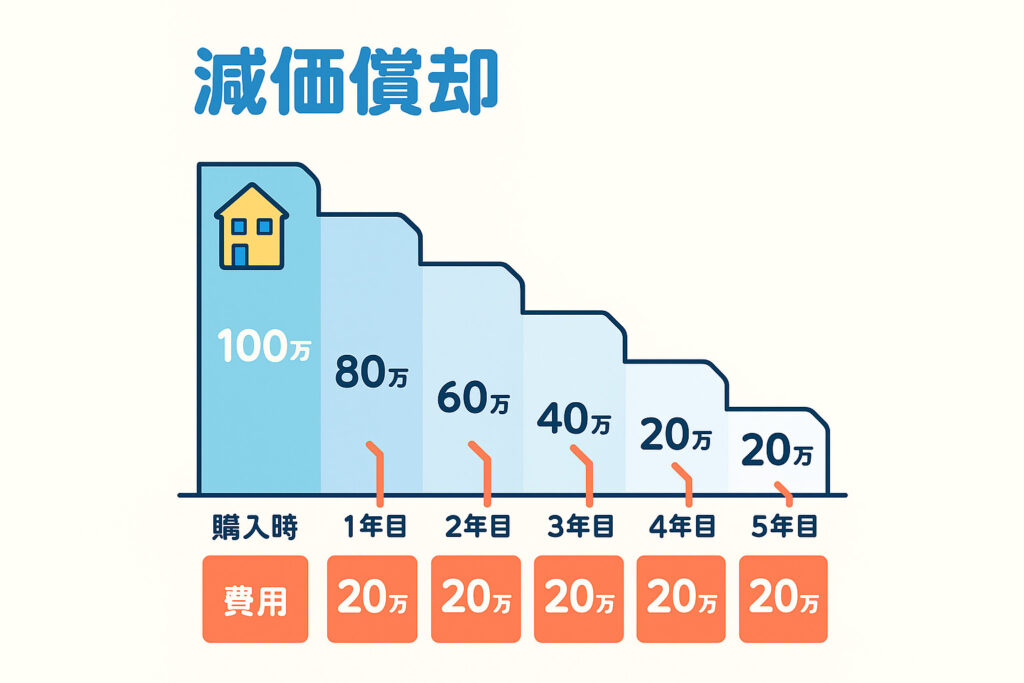

減価償却を一言でいうと「高いモノの購入費を、“使える年数”に分けて経費にしていく仕組み」です。

建物・設備・車・パソコンみたいに

・ 10年とか長く使うもの

・でも時間とともに古くなるもの

こういうものは、「買った年にドン!と全部経費」にしないで “少しずつ価値が減る”と考えて、毎年ちょっとずつ経費にします。

例えば、2,000万円の建物を買って1年で全部経費にしたと考えます。

- 1年目:利益めちゃくちゃ少なく見える(赤字っぽくなる)

- 2年目以降:建物タダで使ってるみたいに見える(経費ゼロ)

これだと本当の収益の出方とズレてしまうので「建物は20年ぐらい使えるから、2,000万円を20年で割って毎年100万円ずつ経費にしよう」と考えて“使う期間”に合わせてならすように考えます。

減価償却を行うと以下のメリットがあります。

- 毎年ある程度安定した経費が計上できる

- 毎年の利益と税金も、ガタガタになりにくい

このように経費を一定にすることで初年度は大赤字で利益がないという事態をふせげ株主にも安定した分配金を支払うことが可能になります。

事業承継などの資産移転をした場合も減価償却は必要となる

事業承継などで資産を引き継いだ場合も、減価償却は必要となり、どのように承継したか(売買か/贈与か/相続か)によって「減価償却のスタート時点」や「取得価額の扱い」が変わります。

具体的には以下のケースがあります。

- 売買(M&A・事業譲渡)で受け継いだ場合

- 相続で承継した場合

- 贈与で承継した場合

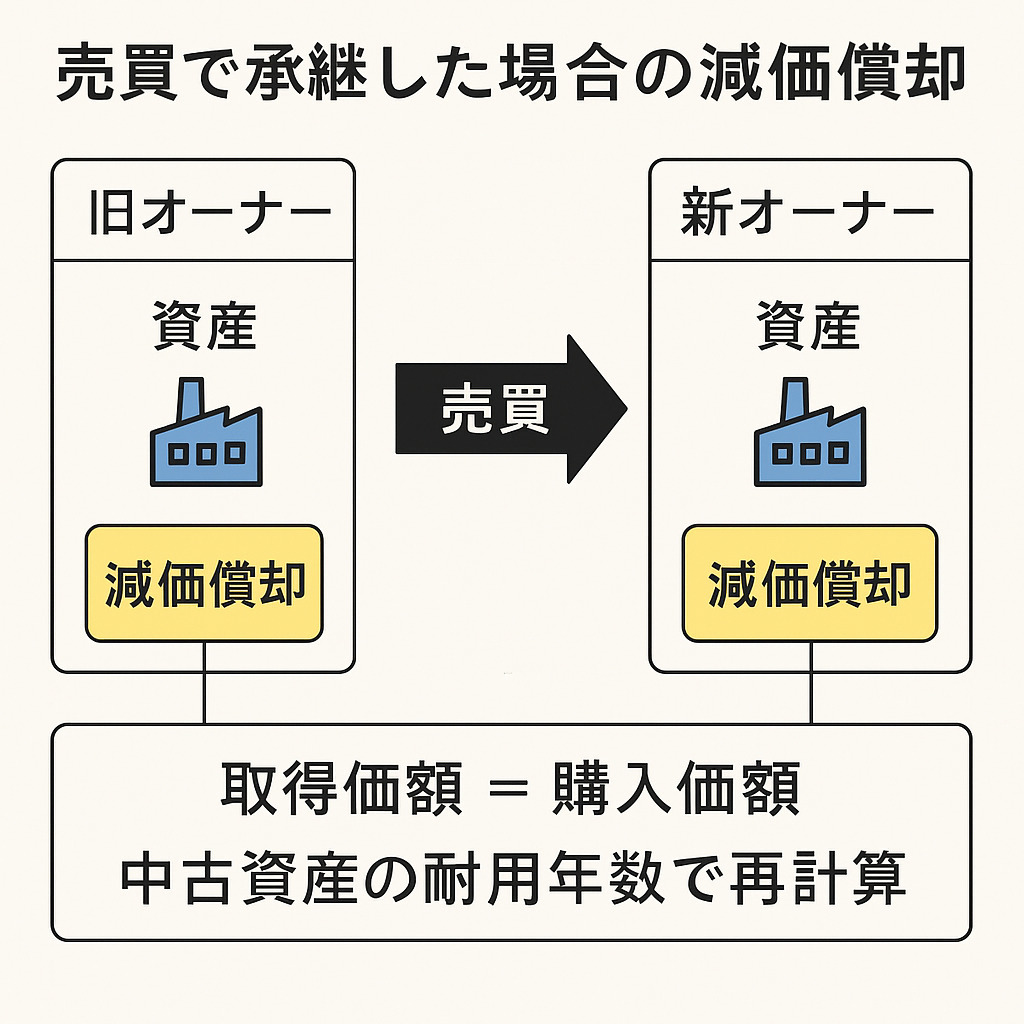

売買(M&A・事業譲渡)で受け継いだ場合

売買(M&A・事業譲渡)で受け継いだ場合は、減価償却は“引き継いだ人が再スタート”する形になります。

なぜなら、売買は購入と同じ扱いになりますので、新たに経費として考えるからです。

- 取得価額=購入価格と考える

- 耐用年数は「中古資産の耐用年数」を使う

- 毎年、引き継いだ人が減価償却費を経費計上できる

中古資産の耐用年数を使う理由は、中古なので新品より早く寿命がくるので、その分早く減価償却が終わるからです。

| 状況 | 耐用年数の決め方 |

|---|---|

| 新品購入 | 法定耐用年数(100%)をそのまま使う |

| 中古で取得(売買承継含む | 法定耐用年数の“40%”を使う or 残り耐用年数を計算して使う ※ただし最低2年以上使用している 中古資産の耐用年数=(法定耐用年数 − 既に使われた年数)+(既に使われた年数 × 20%) |

| 相続・贈与 | 旧オーナーの「残り耐用年数」をそのまま引継ぎ |

相続で承継した場合

続で承継した場合は、被相続人の簿価(未償却残高)をそのまま引き継ぐ形になります。

残りの耐用年数そのまま継続しますので、単純に名義が変わったと考えれば問題はないでしょう。

贈与で引き継いだ場合も同様です。

投資用不動産マンション売却 東京の相場と高値売却5つの要素

投資用不動産マンション売却 東京の相場と高値売却5つの要素

減価償却に関連する用語

ここからは、減価償却で理解しておきたい用語を解説します。

耐用年数とは

耐用年数とは、資産(建物・設備・車など)が、 “何年くらい使えると国がみなすか” を示す年数のことです。

その年数を使い減価償却費を決めるので、基準になる重要なポイントとなります。

注意点は、国が決めたルール上の「会計上の寿命」であり耐用年数=壊れるまでの年数ではないということです。

一部ですが建物なら以下のような指標があります。

| 資産の種類 | 構造・用途 | 耐用年数 |

|---|---|---|

| 建物 | 鉄骨鉄筋コンクリート造・鉄筋コンクリート造 (事務所用・住宅用など) | 47年 – 50年 |

| 木造・合成樹脂造 (飲食店用) | 20年 | |

| 建物附属設備 | 電気設備(照明設備含む) | 15年 – 20年 |

| 給排水・衛生設備、ガス設備 | 15年 |

取得価額とは

取得価額とは、資産を手に入れるために実際にかかった総額のことです。(本体価格+関連する費用すべて)

例えば、投資用マンションなどの不動産なら以下のものが含まれます。

- 本体価格

- 仲介手数料

- 登記費用

- 不動産取得税

- ローン手数料

- 火災保険料(加入必須であれば)

- 司法書士費用

- 測量費・修繕費(取得のために必要だった場合)

減価償却の計算の「元になる金額」なり、取得価額が大きければ償却費も大きくなりますので抜けがないように注意しましょう。

残存簿価(備忘価額)とは

残存簿価(ざんぞんぼか)とは、減価償却をすべて終えたあとに帳簿上に“形だけ”残しておく金額のことを指し、この金額は一般的には『1円』のみになります。

1円のみを残す理由は、帳簿上で0円にしてしまうと「資産が存在している」ことが分からなくなるため、この資産はまだ残っているという印として1円だけ残すことになってます。

これを、備忘価額(びぼうかがく)といいます。

- 減価償却を全て終えると“簿価”は1円残る

- 残ったこの1円を 備忘価額 (びぼうかがく)と呼ぶ

- 実際の価値が1円という意味ではない

- 帳簿上で存在を示すための記号のようなものと考える

一括償却資産とは

一括償却資産とは、取得価額が10万円以上20万円未満の資産を、3年間で均等に経費にしてよいという特別ルールの資産のことをいいます。

金額の小さい固定資産を3年で経費にできると考えればOKでしょう。

一括償却資産のポイントは、備忘価額(1円)は残さなくてよいということです。

- パソコン

- 事務机・イス

- 小型設備

- 工具

- 店舗の小型備品

- エアコン(小型)

- 差し替え可能な什器 など

事業供用日とは

事業供用日とは、その資産を「実際に事業で使い始めた日)のことでありその日が減価償却を開始できるスタート日になります。

事業供用日が決まることで『減価償却の開始月』『固定資産税・登録の時期』『税務調査』が明確になります。

少額減価償却資産とは

少額減価償却資産とは、取得価額が10万円未満の資産を「買った年に全額を経費にできる」という特別ルールで扱う資産のことです。

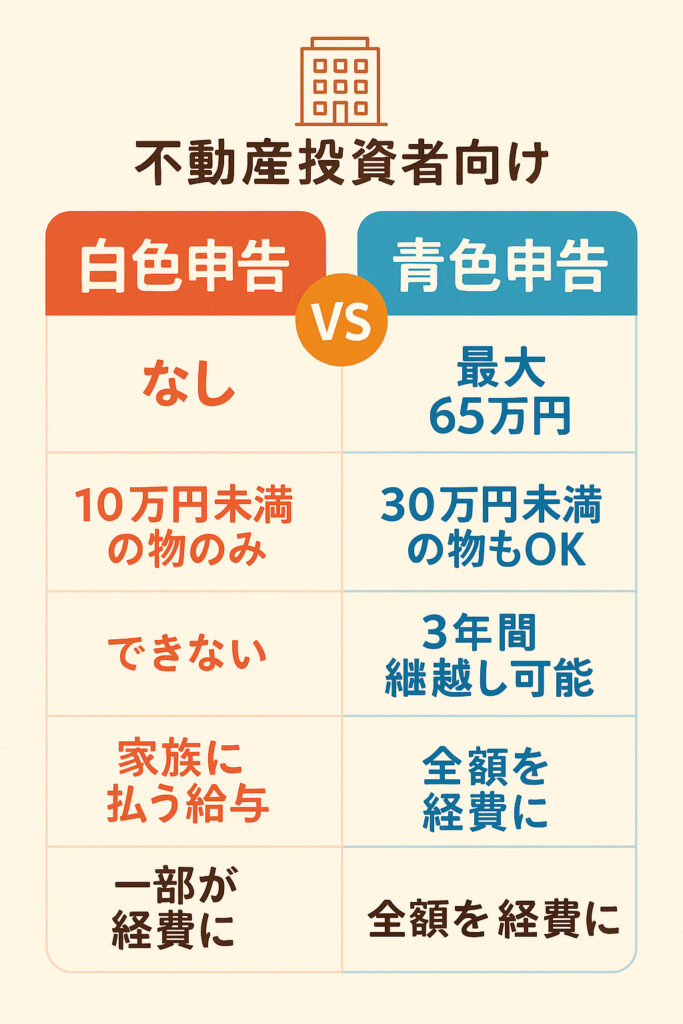

少額減価償却資産の特例とは

少額減価償却資産の特例とは、青色申告の中小企業・個人事業主が、30万円未満の資産を “その年に全額経費” にできる特別ルールのことです。

| 取得価額 | 通常の扱い |

|---|---|

| 10万円未満 | 当年全額経費(少額減価償却資産) |

| 10〜20万円未満 | 3年均等(一括償却資産) |

| 20万円以上 | 耐用年数で減価償却 |

通常だと上記の決まりがありますが、少額減価償却資産の特例を使用すると30万円未満まで “全部その年の経費” にすることが可能になります。

- 青色申告であること(法人 or 個人事業主どちらもOK)

- 中小企業者等であること(資本金1億円以下か従業員1,000人以下・個人事業主も対象)

- 1年間で合計300万円まで(30万円 × 10回までが上限)

- 30万円未満(税込or税抜は事業形態で判断)であること

※青色申告とは帳簿をきちんとつける代わりに、税金を大きく安くできる申告方法のことです。

減価償却の対象になるものとは

減価償却の対象になるものとは“購入したときに一度に経費にせず、複数年に分けて費用化する必要がある資産” です。

ポイントは “使用によって価値が減っていく資産” かどうになります。

- 建物(鉄筋RC・木造・軽量鉄骨など) (投資用マンションの「建物部分」が代表例)

- 建物付属設備 (エレベーター・給排水設備・受水槽・照明・空調設備・オートロックなど「建物」と別の耐用年数で減価償却)

- 構築物 (看板、外構、塀、舗装などで減価償却期間が長いものも多い)

- 機械・装置(不動産投資では少ないが対象) (ボイラーやポンプ類・給湯設備など)

- 車両・運搬具 (業務で使う車、公用車など)

- 工具・器具・備品 (机・椅子・パソコン・コピー機・賃貸経営なら事務用機器など)

減価償却の対象外は

減価償却の対象外は、経年劣化などによって価値が減少しないものをさします。

- 土地(土地の取得費)

- 取引にかかる税金の一部 登録免許税(土地部分)や不動産取得税(土地部分)などで土地に紐づく税金は基本的に償却できない!

- 借地権・地上権などの「土地の権利」 借地権や地上権など土地の利用権そのものは償却対象外

- 芸術作品・骨董品・地金など、価値が減らない資産

- 個人的な生活用品(投資目的でないもの) 自宅用家具・自分用パソコン・衣服や日用品など

- そもそも“固定資産”に該当しないもの

- マンションの土地持分 建物1.800万円・土地1.200万円なら土地の金額は減価償却できない

- 大規模修繕積立金のうち「積立」部分 修繕積立金は原則「経費にならない」ので使われた時点(実際に修繕したとき)に資本的支出 or 修繕費として処理する

減価償却を行う時のプラス面とは

減価償却を行うと以下の点がメリットになります。

以下に詳しく解説していきます。

節税対策に効果がある

減価償却を行うことで実際に払う税金が下がるので、手元にお金が残るというメリットがあります。

- 減価償却費 → 経費にできる

- 経費が増える → 利益が圧縮される

- 利益が減る → 所得税・住民税が減る

一見すると利益が減るので、損をしている感じがしますが節税効果があるのでプラスになるということですね。

実際のキャッシュ(現金)が減らないのに“経費”にできる

実際に現金を払っていなくても。帳簿上は毎年「◯◯万円の費用」がある扱いにできるのが減価償却の最大の魅力といえるでしょう。

キャッシュは残る → 手元資金が増える → 投資の余力が上がる流れになりますので経営上で重要なポイントといえるでしょう。

投資用マンションの赤字をコントロールしやすい

本業の給与所得の税金を減らす効果も期待できるという点でもメリットがあります。

減価償却を多めにとった場合は、以下の流れになります。

- 利益を圧縮できる

- 圧縮した結果、赤字(不動産所得の損失)が発生しやすくなる

- 赤字なら他の所得と損益通算できる場合もある

- 結果、給与所得の税金を減らすことで赤字分を相殺しやすくなる

毎年の利益のブレをならして経営を安定させる

減価償却は「耐用年数に応じて毎年一定額」を計上できますので、修繕費など変動の大きい支出があっても減価償却のおかげで利益が極端にブレない形になります。

その結果、長期的に安定したPL(損益計算書)を作れます。

これは、銀行融資を受けるときにもプラスに働くでしょう。

物件売却時の“出口戦略”に活用できる

長期保有しすぎて簿価が下がると、売却時の譲渡所得が増えるデメリットが発生してしまいます。

しかし逆に考えれば、出口タイミングを調整すれば税金を最適化できるということでもあります。

減価償却 × 売却タイミング の戦略が利益を左右するといえるでしょう。

投資用不動産 売却で後悔しない人が必ずやっている“高値売却の正解”を徹底公開

投資用不動産 売却で後悔しない人が必ずやっている“高値売却の正解”を徹底公開

減価償却を行う時のマイナス面とは

売却時の税金(譲渡所得)が増えることがある

減価償却をすると簿価(帳簿価額)が毎年下がっていきます。

売却時の課税は「売却価格 − 簿価」で計算するため、簿価が小さいほど“利益が大きく見える”=税金が増える形になります。

減価償却で節税してきた分、売却時に“ドン”と課税されるケースもあるので注意しましょう。

キャッシュフローが良く見える“錯覚”が起こる

減価償却は“現金が減らない経費”なので、一見すると以下のような錯覚がおこります。

- PL(損益計算書)では黒字

- CF(キャッシュフロー)では実際はそこまで増えていない

帳簿上の黒字に油断しやすいのが注意点となるでしょう。

減価償却が終わると節税効果が消える

耐用年数を使い切ると減価償却がゼロになってしまいます。

その結果、経費が減り利益が急に増えることで税金が跳ね上がるように感じます。

そうなる前に、売却を検討するのも1つの手段でしょう。

短期で売却する場合はメリットが薄い

減価償却で簿価を減らしても、短期譲渡所得だと(5年以内)税率39.63%の税金が発生します。

つまり、節税した分以上に税金を払うケースもあるということです。

出口(売却)まで考えて計画しないと逆効果になることがありますので注意してください。

建物割合の設定によって税務リスクが生じる

節税目的で「建物割合を高くする」契約が一部にあるケースがありますが、税務署が不自然だと判断すると否認され修正申告(追徴課税)になることもあります。

建物割合は、路線価や固定資産税評価額などの客観的根拠が必須となります。

銀行からの評価に影響することもある

金融機関は「営業利益」より実質的キャッシュフローを重視するので、減価償却で黒字に見えてもCF(キャッシュフロー)が悪いと評価が上がらない可能性があるので注意が必要です。

減価償却を行う時の計算方法

減価償却を行う時の計算方法は大きく分けて『定額法』と『定率法』があります。

定額法は投資用マンションなどで使用し、定率法は機械や設備・車などで使用します。

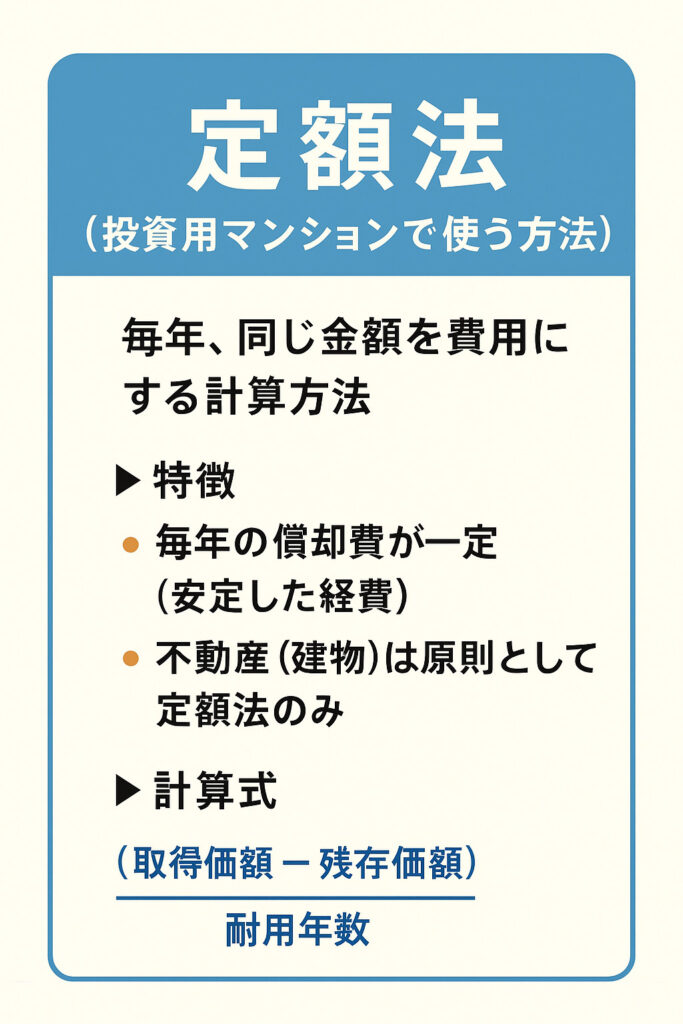

定額法で計算する

定額法は、毎年同じ金額を費用にする計算方法で、不動産(建物)は基本的に毎年の償却費が一定(安定した経費)にするため、ほぼ100%この定額法を使用し計算します。

- 建物価格を取得価額として使う

- 耐用年数(法定耐用年数)で割る

- (取得価額 − 残存価額)÷ 耐用年数(投資用マンション(建物)の場合、残存価額は「0」として計算してOK)

例:物件価格:2,000万円・土地:800万・建物:1,200万(これが取得価額となる)

建物部分1,200万円 耐用年数47年で考えた場合、年間減価償却費 = 1,200万円 ÷ 47年 ≒ 25.53万円となり、この金額が毎年の経費として考えれる。

中古資産の減価償却の計算は、(法定耐用年数 − 経過年数)+ 経過年数 × 0.2で耐用年数の計算をし、上記の定額法に合わせ計算するだけ!

ただし区分マンションで「設備部分」がある場合、“設備”に該当する部分は、建物とは別の耐用年数で償却する必要があります。

上記の決まりはありますが実際には区分マンションの購入で設備単体が区分されているケースは少なく、通常の売買契約では建物にまとめて償却扱いするのが一般的です。

定率法で計算する

定率法は毎年、残りの価値に一定率を掛けていく方法で最初の年が大きく、徐々に少なくなる特徴があります。主に機械・設備・車などの減価償却で使用されます。

- 車両運搬具(自動車・トラックなど) 劣化・価値低下が早いため、初期に多く償却する定率法が合理的となる

- 機械・装置 工場の設備、製造機械など、使用に伴い価値が早く落ちるもの

- 工具・器具・備品 パソコン・オフィスチェア・エアコン・店舗用照明機器など

- 建物付属設備(場合によって適用) “建物そのもの”ではなく、建物に付属する設備は定率法が使われることが多い

減価償却の仕訳方法とは?

減価償却の仕訳は「毎年ちょっとずつ建物の価値が減るのを帳簿に反映する作業」と考えればOKです。

ここでのポイントは、建物の金額を直接減らさずに「費用を計上する」「建物の価値が減ったことを記録する」を同時に行うことであり、これが減価償却の仕訳となります。

借方は減価償却費(その年の経費)で、貸方は減価償却累計額(建物が減った分のメモ)で考えます。

(借方)減価償却費 25万円 | (貸方)減価償却累計額 25万円

借方(左)が「今年は25万円、経費に入れます!」と言ったら、貸方(右)が「建物が25万円ぶん古くなったよ、累計して記録しておくね。」と言ってるイメージですね!

まとめ

減価償却は、建物や設備など価値が減少する資産を“使用期間に応じて費用化”する会計処理で、利益の平準化や節税に直結する重要な仕組みで、取得価額と耐用年数を基に計算し、不動産は定額法、設備は定率法が一般的です。

売買・相続・贈与など承継方法により、取得価額や耐用年数が変わる点も理解が必要です。適切な処理を行うことで、キャッシュフロー改善や出口戦略にも活用できるでしょう。