「今売ったら本当に得なのか?」——投資用マンションを持つ40代のあなたなら、一度は不安に感じたはずです。売却価格、税金、減価償却、5年ルール…東京の投資用不動産は“知らないだけで数百万円の差”が生まれます。

この記事では、FP資格を持つ私が、手取りを最大化する売却タイミング・節税術・失敗しない戦略を具体的に解説します。

読み終えるころには、あなたの物件を“最も高く・最も安全に売る方法”が明確になるでしょう。

ぜひ、最後までご覧ください。

こんな悩みを解決できる記事を書きました!

現在では、不動産に関する悩みを解決する記事を提供しています!!

目次

東京で投資用マンションを高く売る5つのタイミング

投資用マンションは「いつ売るか」で手取りが大きく変わります。

金利や税率・修繕のタイミング・減価償却の残り期間・東京の市況など、複数の要素が重なったときが狙い目です。

この章では、具体的に意識したい5つの売り時のタイミングを解説します。

金利が低いときに買い手が増える

投資用ローンの金利が低い局面では、投資家の返済負担が軽くなるため「同じ価格でも買いやすい」と判断されます。

その結果、東京のような人気エリアでは購入希望者が増え、価格交渉も有利になりやすい状況になり、金融機関が投資用ローンに前向きな時期は、自己資金が少ない層も参入しやすくなり、買い手の裾野が広がる傾向になるのです。

売却を検討するときは、ニュースや金融機関のサイトで金利動向をチェックし「金利が下がってきたタイミング」で査定を取り始めると、高値売却のチャンスをつかみやすくなります。

- 金利が下がると投資家の融資条件が良くなり、買い意欲が高まる

- 返済負担額が軽くなるため、同じ家賃でも利回りが良く見える

- 東京は投資家の参入が早く、金利低下局面で動きが活発になる

- 売却検討時は金利水準と金融機関の融資姿勢を確認する

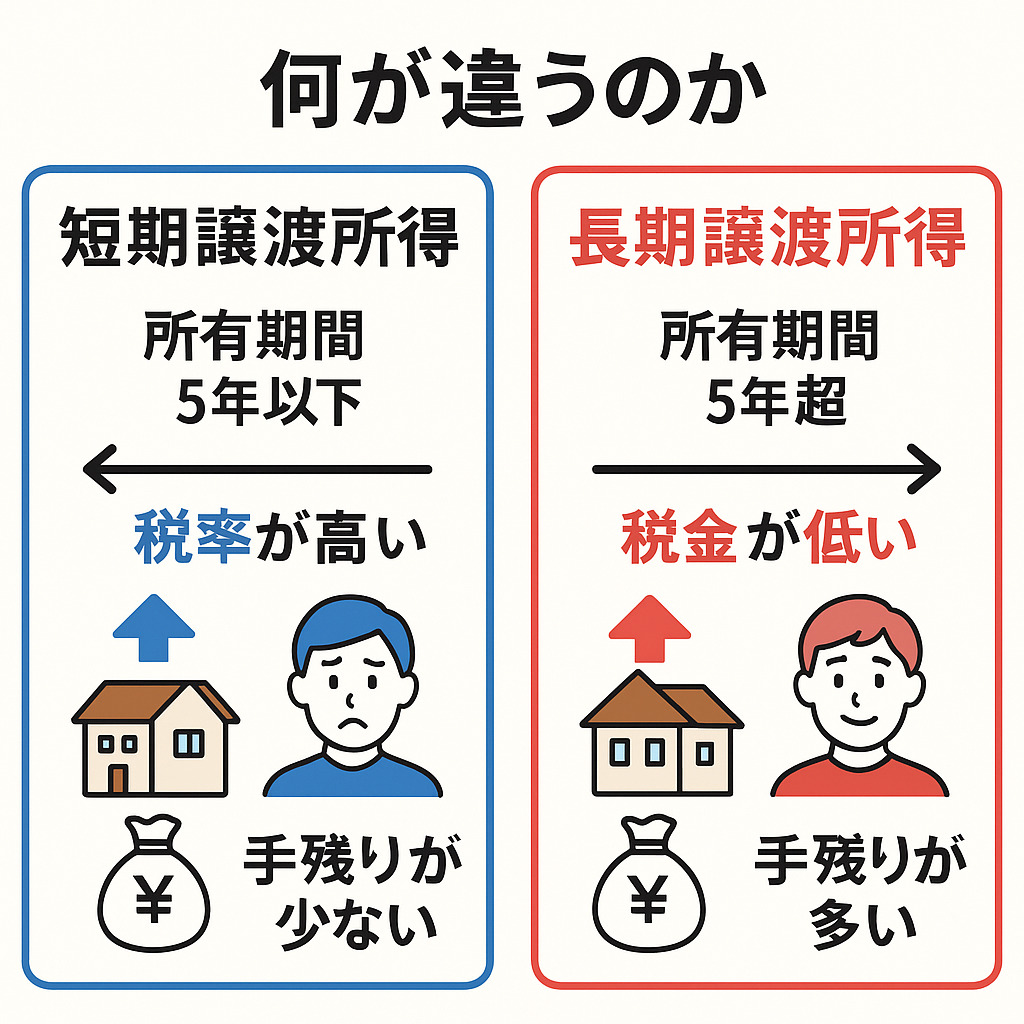

保有期間5年超で税率が優遇される

土地や建物を売った利益(譲渡所得)は、所有期間が5年超かどうかで「長期」と「短期」に区分されます。

短期譲渡は所得税30%+住民税9%に復興特別所得税が加わり、おおむね約39%の税率となる一方、長期譲渡はそれより低い税率が適用されます。

長期譲渡所時:所得税(15.315%)住民税(5%) 合計 20.315%

短期譲渡所得:所得税(30.63%)住民税(9%) 合計 39.63%

例えば、保有4年11か月の時点で売るか、5年1か月にしてから売るかで、同じ売却価格でも手取りが数十万円単位で変わることがあります。売却時期を考える際は、「売却する年の1月1日時点で何年所有しているか」を必ず確認し、5年超をまたぐ前後のタイミングを意識して検討することが重要です。

大規模修繕前後のタイミングは売却効率が高い

マンションの大規模修繕は、将来の収支に大きく影響します。

なぜなら、修繕前は「これから多額の修繕費や積立金の増額がある」と見られるため、買主が慎重になり価格が抑えられがちです。一方で、修繕実施直後は外観や共用部の印象が良く、当面の大きな修繕リスクも小さいと評価されやすいため、売却しやすいタイミングになります。

ただし、修繕積立金の大幅増額が予定されている場合、キャッシュフローにマイナスとなることもあるため、「修繕前に売ってリスクを手放すか」「修繕後の価値向上を狙うか」を、管理組合の資料などを確認しながら検討することがポイントです。

- 大規模修繕前は「将来のコスト」を織り込まれ、価格が下がる可能性がある

- 大規模修繕実施直後は建物の印象が良く、当面の修繕リスクも小さいため高く売却できる可能性がある

- 修繕積立金が急に上がる時期は、キャッシュフローに影響するため注意が必要

- 「修繕前に売るか」「修繕後の値上がりを狙うか」を見極める必要がある

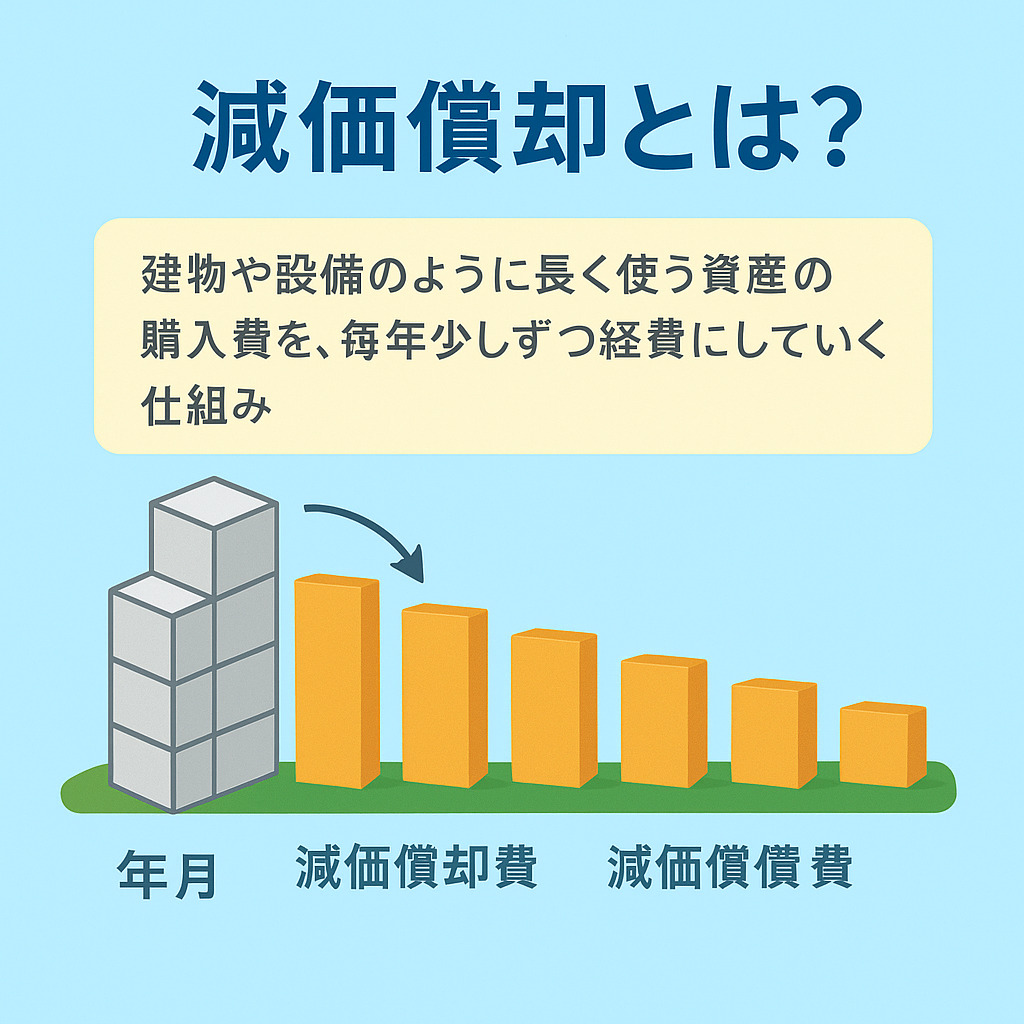

減価償却が終了する前が利益最大化につながる

投資用マンションの建物部分は、税務上耐用年数に沿って減価償却されます。

償却期間の途中は毎年経費計上ができる一方で、帳簿価額は年々小さくなります。その状態で高値売却ができると、帳簿価額との差額が大きくなり、譲渡益が増えやすくなります。反対に、償却が終わると経費として落とせる額がなくなり、節税メリットが薄れていきます。

まだ入居も安定しており、家賃も維持できている段階であれば、「残りの償却期間」「想定売却価格」「将来の修繕リスク」を比較し、減価償却が終わる前に出口を取ることで、トータルの利益を最大化できる可能性があります。

例えば2000万円のマンションを10年で経費として計上すると考えると以下の計算になります。

| 1年後 | 2年後 | 3年後 | 5年後 | 10年後 | |

|---|---|---|---|---|---|

| 購入金額 | 200万経費として計上 | 200万経費として計上 | 200万経費として計上 | 200万経費として計上 | 200万経費として計上 |

| 2000万円の価値 | 1800万円の価値 | 1600万円の価値 | 1400万円の価値 | 1000万円の価値 | 0円の価値 |

減価償却とは?意外と多くの人が知らない減価償却の仕組みを実務レベルで解説!

減価償却とは?意外と多くの人が知らない減価償却の仕組みを実務レベルで解説!

東京の相場が上昇している局面で売ると高値が狙える

東京の投資用マンション市場は、国内外の投資マネーが入りやすく相場の上昇局面では短期間で価格が切り上がることがあります。

家賃相場や成約価格がじわじわと上がっているときは、収益還元法で計算される価格も高くなりやすいため、高値売却を狙いやすいタイミングです。ただし金利上昇や景気悪化の兆しが見えると、一気に買い手が慎重になることもあり価格が下がる可能性もあります。

レインズや不動産ポータル、専門サイトの市況レポートをチェックしながら、相場が上向いているタイミングを捉え、早めに査定と売り出しを行うことで、より良い条件での成約ができるでしょう。

東京の投資用マンション売却価格の決まり方

投資用マンションの価格は、「いくらで売りたいか」ではなく「いくら稼げるか」で決まります。

収益還元法を軸に東京ならではの空室率や家賃相場、取引事例なども総合的に考慮されます。この章では、査定書の中身を理解できるよう、価格算定の仕組みについて解説します。

収益還元法による価格算定

収益還元法には直接還元法とDCF法があり、投資用不動産で最も重視される収益還元法の価格算定方法です。

直接還元法は、年間の家賃収入から管理費などの支出を差し引き、物件が生み出す実際の利益を基準に価格を求められ多くの場合直接還元法が使用されます。

東京の都心部は利回りが4%台など低く設定されることも多く、同じ純収益でも価格が高く出やすいのが特徴です。 一方、郊外で利回り水準が高いエリアでは、純収益が同じでも価格は抑えられます。

査定書を受け取ったときは、純収益の計算内容だけでなく、「どの利回りを前提にしているのか」も確認し、自分の物件にとって妥当かをチェックすることが重要です。

たとえば年間家賃が100万円で、周辺投資物件の利回り相場が5%なら、計算式は「100万円 ÷ 0.05=約2,000万円」となります。買主は投資回収のしやすさを重要視するため、この収益性の高さが価格に直結します。

もう1つの計算方法でDCF法は、将来の家賃収入や管理費、修繕費、空室リスクなどをすべて考慮し、年間ごとのキャッシュフローを予測します。そして、その将来収益を「割引率(リスクプレミアムを含む)」を用いて現在価値に換算します。これにより、短期的な相場変動に左右されず、物件が長期的に生み出す価値を客観的に判断できます。

空室率・家賃相場など東京独自のデータが価格に反映される

東京の投資用マンションでは、同じ区内でも駅や路線、築年数によって家賃相場が大きく変わります。

査定時には、レインズや賃貸ポータル、データベースなどを使って周辺の家賃水準や空室率が確認され、その情報が将来の純収益の前提になります。

例えば、現在満室でも周辺で空室が増えて家賃が下がっているエリアでは、将来の収益リスクを見込んで、査定価格が抑えられることがあります。逆に、都心ワンルームのように入居需要が底堅いエリアでは、安定したレントロールが高く評価され、価格も上振れしやすくなります。

エリアごとの需要度と周辺の状況をみて長期的な判断が必要となるでしょう。

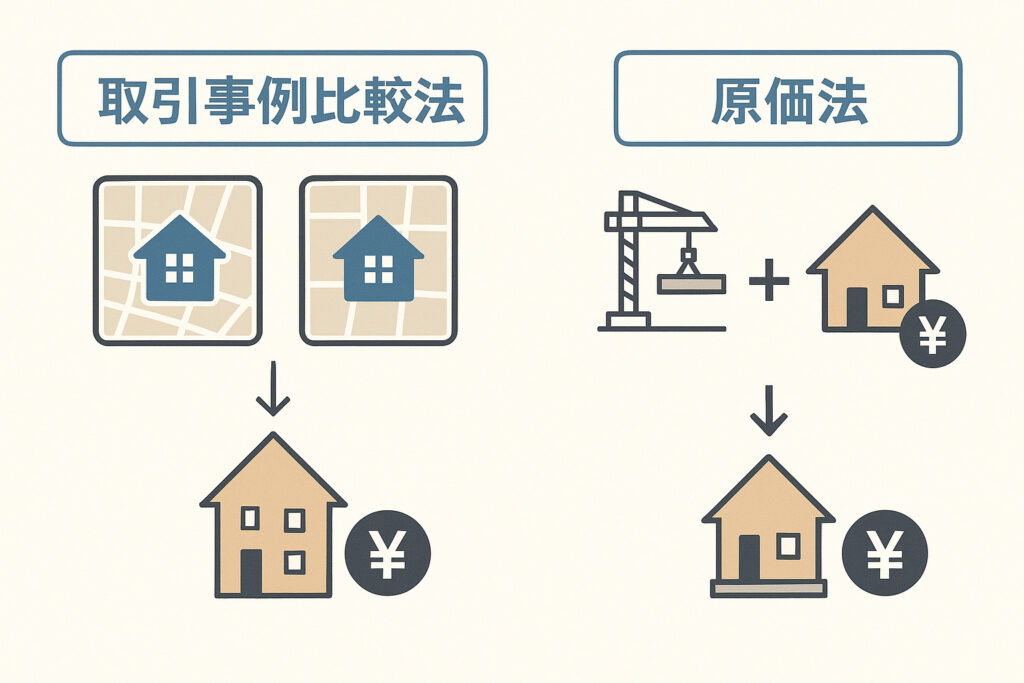

取引事例比較法や原価法も併用される

実務では、投資用マンションの査定に収益還元法を用いつつ、近隣の成約事例を基準にする取引事例比較法も併用されます。同じマンション内で最近売れた住戸があればその単価が一つの目安になり、新築や築浅の物件では、建築費や土地価格をもとにした原価法も参考にされることがあります。

売主としては複数の不動産会社から査定を取り、それぞれがどの手法にどの程度重きを置いているかを聞くことで、提示された価格の妥当性を判断しやすくなるでしょう。

- 収益還元法だけでなく、実際の成約事例も価格の目安になる

- 同じマンション・近隣の売買事例は、投資家の心理的な基準になる

- 新築・築浅物件では「原価法」(建築費+土地値)も参考にされる

- 複数の手法を組み合わせて、査定価格の妥当性をチェックする

東京で投資用マンションを売却する【全9ステップ】

東京で投資用マンションを売却する際の流れは、一般の住居用とは異なります。

投資家向けの査定やオーナーチェンジ対応など、独自の手続きが加わるため正しい順序を理解しておくことが重要です。

この章では、売却の全体像を9つのステップに整理して解説します。

STEP1 :東京23区の相場・路線価を調べる

東京23区の投資用マンション市場は、区によって価格水準が大きく異なります。

そのため、売却を検討する最初のステップとして、物件がある区の相場と路線価を把握することが欠かせません。路線価は土地の価値を知る基準で、商業地か住宅地かによって将来の安定性が読み取れます。また、収益物件では家賃相場や空室率も重要です。周辺相場と比較することで、自身の物件が適正な賃料で運用されているかが確認できます。

これらの情報は、査定額が妥当かどうかを判断する基礎資料になるため、売却前に必ずチェックしておきたいポイントです。

| 地域 | 供給戸数 | 平均価格 | ㎡単価 |

|---|---|---|---|

| 首都圏 | 23.003戸 | 7.820万円 | 117.7万円 |

| 東京23区 | 8.275戸 | 11.181万円 | 171.0万円 |

| 東京都下 | 2.041戸 | 5.890万円 | 89.0万円 |

| 神奈川県 | 4.917戸 | 6.432万円 | 98.1万円 |

| 埼玉県 | 3.313戸 | 5.542万円 | 84.9万円 |

| 千葉県 | 4.457戸 | 5.689万円 | 80.9万円 |

このように東京23区を中心にマンション価格は異なります。

STEP2 :東京の不動産会社に価格査定を依頼する

東京で投資用マンションを売却する際は、必ず複数の不動産会社に査定を依頼することが重要です。会社ごとに得意エリアや扱う物件タイプが異なるため、提示される価格に差が出ることがあるからです。

一括査定サイトを使えば短時間で複数社から見積りが届くため、相場観をつかみやすくなります。特に投資用売買を扱う会社は、収益還元法の前提条件の設定が正確で、賃料や利回りの読み方に専門性があります。

査定額だけに目を向けず、使用している利回りや想定賃料の根拠を確認するとより信頼できる査定を選ぶことができます。

STEP3: 媒介契約を結ぶ

査定を比較して依頼する会社を決めたら、売却活動を正式に開始するために媒介契約を結びます。

媒介契約には一般・専任・専属専任の3種類があり、投資用マンションでは売却管理を一元化しやすい「専任媒介」が選ばれやすい傾向があります。

専任媒介は不動産会社に報告義務があるため活動状況を把握しやすく、投資家向けの営業もスピーディに進みます。一方、一般媒介は複数社に依頼できるものの、責任が分散しやすく、積極的な営業が進まないこともあるので注意が必要です。。

物件の特徴と売却のスピード感に合わせて、適切な契約形態を選ぶことが大切です。

- 一般媒介契約 複数の不動産会社に仲介を依頼する契約で比較がしやすい

- 専任媒介契約 1社の不動産会社のみに依頼する契約(売主が自分で買主を見つけて売却が可能)

- 専属専任媒介契約 1社の不動産会社のみに依頼する契約(売主が自分で買主を見つけても必ず不動産会社を通して契約を行わなければならないのがデメリット)

STEP4 :東京での売却活動を開始する

媒介契約の締結後、不動産会社はレインズ登録やポータルサイトへの掲載など、売却活動を開始します。

投資用マンションの場合、購入者は実需ではなく投資家であるため広告のポイントは「収益性の高さ」です。レントロールの明確さや修繕履歴などは投資判断に必要な情報であり、その質が成約に直結します。

また東京は競合物件が多いため、最初の価格設定が非常に重要です。相場より高く出しすぎると閲覧数が伸びず、売れ残りリスクが高まる可能性があるからです。

適正な価格と質の高い資料を揃えることが、初動での問い合わせを増やすポイントになります。

STEP5 :条件交渉をする

買主から申し込みが入ると、価格や引渡し条件を含む具体的な交渉が始まります。

投資用マンションの場合、価格だけでなく「現賃貸借契約をそのまま引き継ぐか」「敷金の精算をどうするか」など、オーナーチェンジ特有の条件が交渉の焦点になります。

また、レントロールの内容に不備があると、買主が収益性に不安を感じ条件が厳しくなることがあります。譲歩できる範囲と、譲れない点(価格下限や引渡し時期など)を事前に整理し、合理的な条件で交渉できるよう備えておくことが大切です。

- 価格だけでなく「引渡し条件」も重要となる

- オーナーチェンジの場合は入居者条件が交渉ポイントになる

- レントロールの信頼性が交渉を左右する

- 譲歩するポイントと守るポイントを明確にする

STEP6 :売買契約の締結をする

条件交渉がまとまると、宅地建物取引士による重要事項説明が行われ、その後売買契約を締結します。

契約時には手付金が支払われ、法的に売買の拘束力が発生します。投資用マンションでは、オーナーチェンジとなるため、現入居者の賃貸借契約の内容も必ず確認しておく必要があります。

家賃の振込日、更新状況、敷金の扱いなど、引き継ぐ条件を理解したうえで契約書に合意してください。不明点を残したまま契約を進めると、後のトラブルにつながるため疑問は必ず事前に解消しておくことが重要です。

- 重要事項説明後に売買契約を結ぶこと

- 手付金が授受され、契約が成立する

- 契約書の内容は漏れなく確認する(後のトラブルを防ぐため)

- オーナーチェンジ時は賃貸借契約も合わせて確認すること

STEP7 :残代金決済と引き渡しをする

決済日には買主が金融機関から融資を受け、残代金を売主に支払います。

同時に鍵の引渡しや敷金の承継、管理会社への連絡など必要な手続きをまとめて行います。

抵当権が残っている場合は、司法書士が抹消登記を実施し、所有権移転に合わせて手続きを進めます。この日を境に収益権も買主へ移るため、家賃の精算が必要な場合もあるので注意してください。決済と引渡しは1〜2時間程度で完了するのが一般的で、売却手続きの最終工程になります

STEP8: 賃貸人の地位継承を通知する

投資用マンションの売却では、入居者に対して所有者変更の通知を行います。

これは「賃貸人の地位継承」と呼ばれ、法律上の手続きです。通知には、新オーナーの連絡先や家賃の振込先の変更など、入居者が生活に支障をきたさないための情報が含まれます。

多くの場合、管理会社が書面を発送して代行しますが、売主としても内容を確認しておくと安心です。通知が遅れると家賃の送金遅れなどが発生する可能性があるため、決済後すぐに対応することがトラブル防止につながります。

STEP9 :売却翌年に確定申告を行う

投資用マンションを売却して利益が出た場合、売却した翌年の確定申告で譲渡所得を申告する必要があります。計算では取得費、仲介手数料などの譲渡費用、減価償却の戻し入れなど、投資用特有の項目が含まれるため、正確な計算が求められます。

書類には売買契約書、仲介手数料の領収書、修繕費の明細など、多くの資料が必要です。複雑な税計算に不安がある場合は、税理士へ相談するとスムーズに進みます。

申告漏れがあると追徴課税のリスクもあるため、早めの準備が安心です。

東京で投資用マンション売却時にかかる費用

東京で投資用マンションを売却するときは、仲介手数料や税金、司法書士報酬など、実際の手取り額に直結する費用が複数あります。特に東京は物件価格が高いため、費用の絶対額も大きくなりがちです。この章では、売却前に把握しておきたい代表的な費用を解説します。

仲介手数料

仲介手数料は不動産会社へ支払う成功報酬で、計算式は「売却価格×3%+6万円+消費税」が一般的な上限ですが、東京は物件価格が高いため、手数料も地方と比べて大きくなります。

例えば3,000万円で売却した場合、手数料の上限は約105万円ほどになります。専任媒介では販売戦略の立案や投資家へのアプローチが手厚くなるため、手数料に対して得られるメリットが大きくなる傾向があります。成約しない限り支払いは発生しないため、売却に向けて積極的な活動を期待しつつ、費用に見合うサービス内容かどうかもチェックしておくと安心です。

投資用不動産売却の仲介手数料|計算・上限・値引きで損しない全知識

投資用不動産売却の仲介手数料|計算・上限・値引きで損しない全知識

印紙税

売買契約を結ぶ際には、売買契約書に印紙税を貼付する必要があります。金額は契約金額によって変わり、数万円程度が一般的です。

東京では物件価格が高いケースが多く、登記に関する書類も多くなりがちです。費用項目が複数に分かれているため、事前に不動産会社や司法書士へ概算を確認しておくと、決済日に慌てずに準備ができるでしょう。

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万~10万円以下 | 200円 |

| 100万~500万円以下 | 2000円 |

| 500万~1000万円以下 | 1万円 |

| 1000万~5000万円以下 | 2万円 |

| 5000万~1億円円以下 | 6万円 |

登録免許税・抵当権抹消費用

売却時に住宅ローンの抵当権が残っている場合、引渡し前に必ず抹消する必要があります。

この手続きには登録免許税がかかり、通常は司法書士へ依頼します。費用は数千円〜数万円程度で抵当権の本数によって変動します。また司法書士の報酬も別途必要となり依頼する事務所によって金額が異なるので注意してください。

抵当権が残っているかは登記簿謄本で確認できるため、売却前に一度チェックしておくとよいでしょう。

東京では報酬相場は1〜3万円程度といわれてます。

司法書士報酬

司法書士報酬は、売却に伴う登記手続きを司法書士へ依頼するための費用です。

抵当権抹消や所有権移転など、手続き内容によって金額が異なります。一般的には1件あたり1〜5万円程度ですが、案件の複雑さによって変わることがあります。自分で手続きすることも可能ですが、書類の不備や手続きミスが起きると売却が遅れる恐れがあるので注意が必要です。。

専門家に依頼することで、確実かつスムーズな引渡しが可能になります。

売却経費の仕分けで節税できるポイント

投資用マンションを売却した際の費用の多くは、確定申告で「譲渡費用」として計上できます。

代表的なものは仲介手数料、司法書士報酬、売却のために発生した測量費や書類取得費などです。また、過去に行った修繕が資本的支出にあたる場合は取得費として扱えることがあり、譲渡益を圧縮できる可能性があります。

これらの費用は領収書や契約書が証拠になるため売却準備の段階から書類を整理しておくと申告がスムーズです。正しく経費を計上することで、譲渡所得税の負担を抑えることができるでしょう。

投資用マンション売却する際に発生する税金について

投資用マンションを売却すると、利益が出た場合に譲渡所得税が課税されます。

東京は物件価格が高いため税額も大きくなりやすく、所有期間や減価償却の状況によって税負担が大きく変わります。

この章では、売却前に必ず理解しておきたい税金のポイントを解説します。

譲渡所得税(住民税・所得税)の仕組みとは

投資用マンションを売却して利益が出た場合、その利益は「譲渡所得」として課税されます。

計算式は「売却価格−取得費−譲渡費用」で利益を算出しその金額に税率をかけて税額を求めます。

譲渡所得税は所得税と住民税の合計で構成されており、課税率は所有期間によって変わります。自宅売却で利用できる3,000万円控除は、投資用物件では適用されない点に注意が必要です。

税金がいくら発生するかを早めに把握しておくと、手取り額の計画が立てやすくなります。

- 譲渡所得は売却益が出た場合に課税される

- 税額=(売却価格-取得費-譲渡費用)×税率(短期か長期で税率が変わる)

- 所得税+住民税が合算される

- 投資用不動産は3000万円の特別控除が使えない

不動産取得税 軽減措置で0円に?条件と手続き期限を徹底解説

不動産取得税 軽減措置で0円に?条件と手続き期限を徹底解説

所有期間による短期・長期の税率差とは

不動産の譲渡所得税は、所有期間によって大きく税率が変わります。

5年以下の短期譲渡では税率が約39%となり、利益の約4割が税金として差し引かれます。一方、5年を超える長期譲渡では税率が大きく下がり、同じ売却価格でも手取り額が増えます。

所有期間の判定は「売却した年の1月1日時点」で行われるため、5年に満たない場合でも数ヶ月待つことで長期譲渡に切り替わるケースがあります。特に東京のように売却益が大きくなりやすいエリアでは、この5年ルールを意識して売却時期を決めることが重要です。

- 所有期間が5年以下の場合は短期譲渡所得となり税率は『所得税30.63%+住民税9%=合計約39.63%』で計算

- 所有期間が5年以上の場合は長期譲渡所得となり税率は『所得税15.315%+住民税5%=合計約20.315%』で計算

- 物件の種類が居住用財産の場合、条件を満たせば最高3.000万円までの特別控除となる

たとえば売却益が500万円なら、短期と長期で税額は約100万円以上変わります。

短期譲渡所得 500万円 × 39.63% = 198万1,500円

長期譲渡所得 500万円 × 20.315% = 101万5,750円

減価償却の戻し入れが税金に影響する仕組みとは

投資用マンションの建物部分は、購入後に毎年減価償却が行われます。

これは帳簿上の価値を減らす処理ですが、売却時には「減価償却で価値が減ったぶん、安く買ったことになる」とみなされ、譲渡所得が増える仕組みです。これを「減価償却の戻し入れ」と呼びます。

特に中古マンションで耐用年数が短い場合は償却スピードが速く、戻し入れの影響で税負担が大きくなる傾向があります。売却前に「どのくらい償却したか」を把握し、譲渡益がどれほど増えるかを確認しておくことで、税負担を読み違えるリスクを防ぐことができるでしょう。

3000万円控除の特例を使えないケースとは

3,000万円控除は、自宅(居住用財産)を売却した場合にだけ使える特例です。

そのため、投資用マンションや賃貸専用物件では一切適用されません。売却益が大きい東京の物件では、この控除が使えないことを知らずに手取り額を誤って計算してしまうケースもあります。

もし自宅兼賃貸の併用物件であっても専用部分の割合によっては控除額が減ったり、そもそも対象外になることがあります。投資用の売却ではこの控除は使えないものとして、譲渡所得税を計算することが必要です。

- 自宅限定の控除で、投資用物件は対象外となる

- 併用物件(自宅+賃貸)の場合も面積要件で制限(自宅部分の面積が控除対象となる)

- 適用できない前提で手取り額を計算する必要がある

確定申告で必要な書類と手続きとは

投資用マンションを売却した翌年には、譲渡所得の確定申告を行います。

必要書類としては、売買契約書、仲介手数料の領収書、司法書士報酬の明細、過去の購入時の契約書や領収書などが挙げられます。

取得費の証明ができないと税務署の基準である「概算取得費」が適用され、実際より税額が高くなることがあります。また、減価償却を行っている場合は、計算根拠となる書類の提出が求められることがあります。不備があると追徴課税のリスクがあるため、売却完了後すぐに必要書類を整理しておくことが重要です。

東京で投資用マンションを高く売るための戦略

東京で投資用マンションを高く売るには、相場だけでなく「投資家が重視するポイント」を押さえる必要があります。

利回り改善、査定比較、外国人投資家へのアプローチなど、少しの工夫で成約価格が上がる可能性があるでしょう。

この章では、売却前に取り組むべき実践的な戦略をまとめて解説します。

複数社の査定で価格のブレを把握する

投資用マンションの査定額は、不動産会社によって大きく異なることがあります。

特に投資用売買を得意とする会社は、収益還元法の前提条件(利回り、想定賃料、空室率など)を精緻に設定するため、提示額に納得感が出やすいのが特徴です。一方で、不自然に高い査定額を提示して契約を取りに来る会社もあり、そのまま売り出すと売れ残りにつながるリスクがあります。

重要なのは、「金額」よりも「根拠の妥当性」です。各社がどの利回りを採用しているのか、どの家賃相場を前提にしているのかを比較することで、適正価格を見極めやすくなります。

大手だからといって安心せず『なぜこの金額になるのか』を説明できる不動産会社を選ぶのがポイントですね!

投資用売買に強い東京の不動産会社を選ぶ

投資用マンションの売却では、実需向けとは違い「投資家に販売できる会社」を選ぶことが大切です。

なぜなら、投資専門会社は既存の投資家ネットワークを持っていたり、利回り・修繕履歴・レントロールの説明に慣れているため、購入検討者に対する説得力が高くなるからです。

また、オーナーチェンジ物件の売却経験が豊富な会社は、トラブルを避ける対応にも長けています。東京では都心・城南・城西などエリア特化の会社もあり、その地域の家賃相場や成約事例にも詳しく査定精度と販売力の両方でメリットがあります。

空室を埋めて利回りを改善してから売却する

投資用マンションの価値は、賃料収入が安定しているかどうかで大きく変わります。

空室がある状態だと、収益還元法で算出される純収益が低くなり、査定額にもマイナスに働きます。売却前に入居付けを行い満室にしておくことで、買主にとっての利回りが改善され、価格交渉が有利になるケースもあります。

また、短期的に家賃を調整して成約率を高めたり、室内クリーニングや簡単なリフォームを行うだけでも、入居者の確保につながることがあります。このように収益性を高めるための小さな工夫が、結果的に売却価格の向上につながるでしょう。

外国人投資家を視野に入れる

東京の投資用マンションは海外の投資家にも人気があり、特に管理しやすい都心のワンルームは、資産保全目的の購入が多く円安局面ではさらに需要が強まります。

外国人投資家への販売経験がある不動産会社は、海外向け広告や国際ネットワークを持っているため、国内よりも高い価格での成約につながることがあります。また、英語対応の資料を用意するなど、海外投資家向けの工夫を行うことで反響が増えるケースもあります。

国内市場が落ち着いている時期でも、海外からの需要を取り込むことで売却チャンスを広げられるでしょう。

管理費の最適化や修繕で収益性を上げる

収益性は家賃だけでなく、管理費や修繕積立金の水準にも左右されます。

管理費が割高なマンションでは、買主が将来のコスト負担を懸念し、購入意欲が下がることがあります。売却前に軽微な修繕や設備交換を行うことで、家賃改善につながるケースもあり、結果的に利回りを底上げできます。

管理組合が適切に運営され、修繕履歴が整っているマンションは、買主にとって安心材料となり高く評価される傾向にあります。長期的な収支を意識し、収益性を改善できる要素があれば売却前に整えておくことが有効です。

- 管理費・修繕積立金が高いと利回りが下がり投資家は敬遠してしまう可能性がある

- 事前の軽微な修繕で家賃改善につながることもある

- 管理状況が良いマンションは高く評価される傾向にある

- 買主は長期的なコストを重視する

東京でオーナーチェンジ売却をする際のポイント

東京では入居需要が高いためオーナーチェンジ(入居者付き売却)が一般的です。

ただし、賃貸借契約の内容や入居率、レントロールの精度など、投資用ならではの注意点が多くあります。

この章では買主が重視するポイントを整理し、トラブルなく高く売るための対応をまとめて解説します。

東京のオーナーチェンジ物件の特徴を把握する

オーナーチェンジ物件は「既に家賃が入っている状態」で引き渡すため、購入後すぐに収益が得られる点が評価されます。

東京では都心部ほど価格が高く、利回りが低くなる傾向があり、一方郊外では利回りが高く見える物件もありますが、入居需要や家賃の維持力は都心ほど強くないことがあります。そのため買主は、物件が位置するエリアの賃貸需要や利回り水準を重視して購入判断を行います。

売主としては、購入希望者が比較する基準を理解し、適正な利回りを示すことで評価を得やすくなります。

入居率・レントロールが査定に直結する

オーナーチェンジ物件の売却では、レントロールの内容がそのまま査定額に反映されます。

家賃の入金状況、更新のタイミング、契約内容など、買主は将来の収益を判断するために細かな情報を求めます。滞納歴がある場合は将来のリスクとして評価が下がることがありますが、内容を隠すとトラブルの原因になるため正確な情報提供が重要です。

また、敷金や保証会社の利用状況も買主の安心材料となるため、資料を整えて提示することで信頼性が高まり価格交渉を優位に進めやすくなります。

レントロールとは、賃貸物件の「家賃」や「敷金」「契約日」「入居者名」などの賃貸借条件を一覧にした表のことです。利回りを考える上で重要な表ですね!

賃貸借契約の条件確認でトラブルを防ぐ

オーナーチェンジ売却では、現行の賃貸借契約がそのまま新しいオーナーに引き継がれます。そのため、解約予告期間や更新料、禁止事項など、契約書に記載されている内容を事前に正確に把握しておくことが重要です。

買主が重視する条件と入居者の契約内容が一致していない場合、引き渡し後にトラブルにつながる可能性があります。特に特約事項は誤解が生まれやすいため、細かい点まで確認し必要があれば不動産会社や管理会社に相談して整理しておくとスムーズです。

契約内容を透明にすることで、買主の信頼を得やすくなるでしょう。

ローン残債がある場合の投資用マンションの対応方法

東京では物件価格が高く売却時にローンが残っているケースは珍しくありません。投資用ローンでも、売却価格と残債の関係によって複数の対応方法があります。

この章では、残債がある状態での売却方法と注意点をわかりやすく解説します。

売却価格が残債を上回るケース

売却価格が残債を上回る場合は、もっともシンプルな流れで売却が進みます。

決済日に買主から残代金が支払われ、そのお金で金融機関のローンを完済し、同時に抵当権の抹消手続きを行います。残債を完済した後に余った金額が、売主の手取りとして受け取れる利益になるからです。この状態であれば追加の資金負担も発生しないため、売却後に再投資を検討している場合も動きやすいでしょう。

投資用マンションでは市況によって価格が上がることも多いため、残債より高く売れるタイミングを見極めることが重要です。

売却価格が残債を下回るケース

売却額が残債より少ない状態は「オーバーローン」と呼ばれます。この場合、売却代金だけではローンを完済できないため、不足分を自己資金で補う必要があります。

例えば残債2,200万円の物件が2,000万円で売れる場合、差額の200万円を自己資金として用意します。もし手元資金で補填が難しい場合は、金融機関へ相談し、分割返済の可否などを確認します。無理に売却を進めると、その後の資金繰りが悪化することもあるため、事前にシミュレーションを行い、現実的な対応方法を決めておくことが大切です。

東京の金融機関へ事前相談が必要な理由を理解する

投資用マンションをローン残債のあるまま売却する場合、金融機関との事前相談が欠かせません。特にオーバーローンの場合は、売却代金と不足分の支払い方法について銀行の承認が必要となります。

また、銀行によっては売却に伴う書類提出のタイミングや返済手続きの流れが異なるため、事前に確認しておくことで、決済日に手続きが滞るリスクを避けられます。相談を早めに行うことで、不動産会社・買主・金融機関が同じスケジュールで動けるため、スムーズな取引が可能になるでしょう。

任意売却という選択肢を視野にいれる

ローン残債が大きく不足し、完済が難しい場合には「任意売却」という選択肢があります。

任意売却は、金融機関の同意を得たうえで残債を残したまま売却する方法で、競売より高値で売却できる可能性があります。競売になると売却価格が大幅に下がるため、任意売却の方がリスクを抑えやすい特徴があります。

ただし、金融機関の審査や手続きが必要で、時間もかかる点には注意が必要です。返済が厳しいと感じた段階で相談することが重要です。

- 売却後住宅ローンが残っていても金融機関の同意を得れば抵当権を抹消できるので売却が可能になる

- 競売に出すより高く売れる傾向にあるので金融機関にとってもメリットがある

- 連帯保証人・共有名義人・抵当権を有する金融機関の同意が必要

- リースバックを活用すればそのまま住むことができる

リースバックとは売却後に賃貸契約を結び家賃を支払うことで元の家に住むことをいいます。

東京で投資用マンション売却に失敗しないための注意点

東京の投資用マンションは需要が高い一方、価格設定や税金の理解を誤ると手取り額が大きく減ることがあります。特に、売却タイミング・空室状態・担当者の選び方は成否を左右するので重要なポイントになります。この章では、失敗を避けるために必ず押さえたいポイントを解説します。

保有期間5年未満での売却は税負担が重いので注意する

投資用マンションの売却では、所有期間が5年未満だと短期譲渡に分類され、税率が約39%と非常に重くなります。長期譲渡との税率差が大きいため、同じ売却価格でも手取り額が数百万円単位で変わることがあります。

特に、購入から4年〜5年の間がもっとも注意する時期で、「あと数ヶ月持てば長期譲渡になった」というケースも少なくありません。判定は売却した年の1月1日時点で行われるため、契約日ではなく「所有期間の数え方」を正しく理解しておくことが重要です。東京の物件は譲渡益が大きくなりやすいので、このルールの影響も大きくなります。

相場より高く設定すると売れ残る場合があるので注意する

東京の投資用マンションは市場が活発なため、相場とかけ離れた価格で売り出すと反響が極端に減ります。

売却開始から1〜2週間の初動が最重要で、この期間に問い合わせが少ないとその後の閲覧数も伸びにくくなります。その結果、長期間売れ残って価格を下げる必要が出てくる可能性もあります。

投資家は利回りを基準に価格の妥当性を判断するため「相場に対して利回りが合っているか」を必ず見ています。査定額より大きく上乗せするのではなく、相場データと照らし合わせて適正価格を設定することが成功の近道です。

空室で売る場合の注意点を理解する

空室の状態で売却すると、購入後すぐに家賃収入が得られないため、投資家にとっての利回りが下がります。特に賃料相場が下落傾向のエリアでは、「空室=将来の収益リスク」と判断され、査定額が下がりやすくなるでしょう。

売却前の短期賃貸で入居を確保できれば、満室状態での売却となり利回りが改善されるため、価格アップに有利です。また、空室は内装の傷や設備の劣化が直接見られるため、簡単な清掃や補修を行うことで印象を良くする効果があります。空室売却はデメリットもあるため、状況によっては先に入居付けを行う方が有利になることもあります。

- 空室だと利回りが下がり、投資家の評価が落ちる可能性がある

- 家賃下落エリアだと特に影響が大きいので注意する

- 短期の賃貸付けでも価格改善が狙える

- 室内の状態が直接評価される(清掃や修繕がある場合は評価が下がる可能性が大きい)

仲介と買取の違いを理解する

投資用マンションの売却には「仲介」と「買取」の2つの方法があります。

仲介は市場で一般の投資家に向けて販売するため、高く売れる可能性がありますが、売れるまでに時間がかかることがあります。一方、買取は不動産会社が直接購入する方法で、短期間で現金化できるメリットがある反面、価格は市場価格より低くなりやすいです。

オーナーチェンジ物件では入居者の条件によって買取業者の評価が大きく分かれることもあるため、資金計画や売却の緊急度に応じて、適した手法を選ぶことが失敗を防ぐポイントになります。

担当者の実績と信頼性を必ず確認する

投資用マンションの売却は、担当者の知識と経験によって結果が大きく変わります。

特にオーナーチェンジ物件の売却では、賃貸借契約や収益性の説明に慣れている担当者であるかどうかが重要です。成約事例やデータの根拠を明確に説明できる担当者は信頼性が高く、価格交渉でも有利に進めてくれます。また、東京の投資家ネットワークを持っている担当者は、潜在的な買主へのアプローチが得意なため、成約スピードや価格の面でメリットがあります。

売主としては、担当者と初回の段階で相性や説明の質を確認しておくと安心です。

売却後の資産運用・再投資の考え方

東京の投資用マンションを売却した後は、売却益をどのように活用するかで将来の収益力が大きく変わります。

再投資の方法や税負担の抑え方、乗り換えの基準を理解することで、売却後も安定した資産形成が可能です。この章では売却後の戦略をわかりやすく解説します。

東京で売却益を再投資に最適化する方法

東京で投資用マンションを売却して得た売却益は、次の投資物件の頭金として有効に活用できます。売却益を活かすことでローン負担が軽くなり、より利回りの高い物件に乗り換えることも可能です。

例えば、低利回りの都心ワンルームから郊外の複数戸に分散することで、収益が安定するケースもあります。また、東京の市場は金利や外国人投資家の動きによって変動するため、再投資のタイミングを見極めることも重要です。

売却益をただ現金で置いておくのではなく目的に合わせて最適な再投資戦略を組むことで、長期的な資産形成につながるでしょう。

- 売却益は次の物件の頭金として活用可能

- 高利回り物件への乗り換えで収益改善が狙える

- 複数戸への分散投資も効果的

- 市場のタイミングを見ながら再投資する

税負担を抑える再投資戦略

売却後の再投資では、節税の観点から法人化を検討するのも一つの方法です。法人は経費計上できる範囲が広く、規模が大きくなるほど節税効果が高まるからです。また、個人よりも税率が安定しているため、長期的な資産運用に向いています。

ただし、法人化は維持費や決算処理が必要になるため、保有物件数が増えるタイミングや事業拡大を見据えた時期に行うのが現実的です。譲渡所得税の支払いを見越して計画を立て、効果的な再投資方法を選ぶことで、売却後の税負担を抑えながら資産を積み上げやすくなります。

収益性の高い物件に乗り換える基準

売却後に次の物件へ乗り換える際には、いくつかの基準をもとに判断することが重要です。

まず現在の物件で利回りが下がり続けている場合は、収益性が低下している合図です。また築年数が進み修繕コストが増えてきたときや、立地の価値が下がり始めた場合も見直しのタイミングになります。

乗り換え先は、家賃の維持力が高く、長期的に安定した収益が見込める物件が理想です。複数の指標を組み合わせて判断することで、より収益性の高い投資への乗り換えが可能となります。

東京で投資用不動産マンションを売却する前に押さえるべき基本

この章では「東京で投資用不動産マンションを売却する前に押さえるべき基本」について解説します。

東京の投資市場が住居用売却と異なる理由

- 投資用は「住み心地」より「利回り」「収益性」で評価される

- 買主の多くが投資家で、自己居住用マンションとはニーズが違う

- 東京は賃料水準が高いが、都心ほど利回り水準が低くなる(マンション価格が高くなるため)

- 出口戦略(いつ・いくらで売れるか)を前提に購入される

投資用マンションは、住居用マンションのように「日当たり」や「間取り」だけで判断されません。重視されるのは、いくら家賃が取れて、どのくらいの利回りになるかです。

特に東京は賃料水準が高く都心部では利回りが低くても価格が成立しやすい市場です。そのため買主も将来の売却価格や賃料の下落リスクを織り込んで判断するため、出口戦略まで含めた収益性が問われます。売却時も「実需の相場」ではなく「投資家目線の収益性」で価格が決まりやすいことを理解しておくことが大切です。

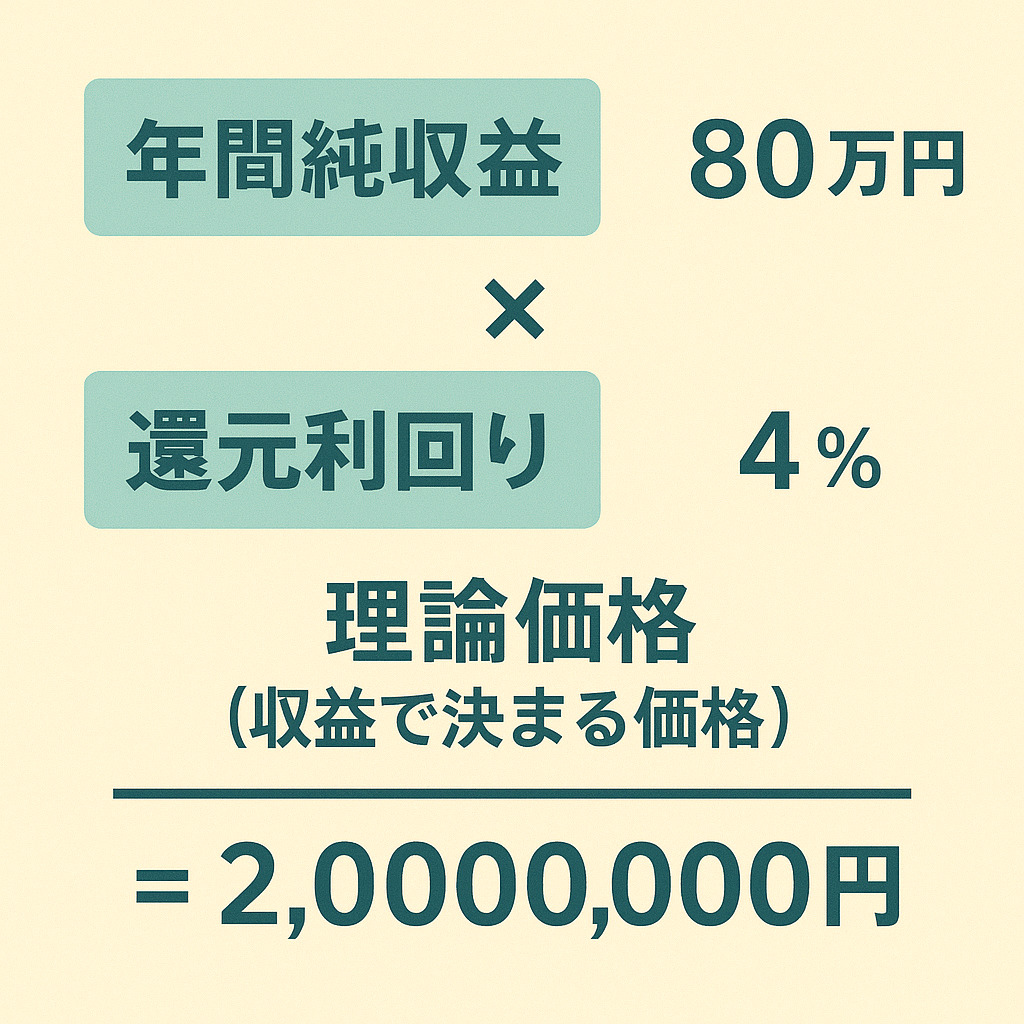

東京での投資用マンション価格は利回り・収益還元法で決まる

投資用マンションの査定では、年間家賃収入から管理費や修繕積立金、固定資産税などを差し引いた「純収益」をベースに、還元利回りで割って価格を求めます。これを収益還元法といいます。

例えば年間純収益が80万円で、還元利回り4%なら理論価格は2,000万円というイメージです。東京の都心部は利回り水準が低いぶん、同じ家賃でも価格が高く算定されます。逆に、空室が多かったり家賃が下がっていると、純収益が小さくなり価格も下がります。売却前に自分の物件の「純収益」と「想定利回り」を把握しておくと、査定額の根拠が理解しやすくなります。

還元利回り = 投資家が求める利回り

理論価格(不動産価格)= 年間純収益 ÷ 還元利回り

理論価格 = 80万円 ÷ 0.04= 2,000万円

つまり4%を求める投資家なら

→ 年間80万円の利益を得るために

→ 2,000万円までなら投資してOKという計算になる

東京の投資用マンション売却でよくある質問

売却完了までの期間は?

東京の投資用マンションは需要が高いため、売却完了までの平均期間は2〜4ヶ月程度が目安になります。

特にオーナーチェンジ物件は入居者がいることで収益性が明確になるため、実需向けマンションよりも早く決まるケースが多い傾向にあります。ただし、相場より高く設定しすぎると問い合わせが減り、販売期間が長期化しやすくなりますので注意してください。売却期間を短くしたい場合は、査定額と市場相場を参考に適正価格で売り出すことが重要でしょう。

初動の1〜2週間で反響があるかどうかが、その後のスピードを左右します。

売却代金はいつ入金される?

売却代金の入金は、決済日に買主が金融機関から融資を受けてからです。

売主はその場で残代金を受け取り、同時にローン完済や抵当権抹消などの手続きを司法書士とともに進めます。手続きは1〜2時間で完了するのが一般的で、完了後すぐに売却代金が手元に入ります。

オーナーチェンジ物件の場合でも流れは同じで、敷金や家賃の精算が追加で行われる程度です。決済日のスケジュールは金融機関や買主の都合で変わるため、事前に不動産会社と調整しておくと安心でしょう。

入居者がいても売却できる?

入居者がいる状態でも、投資用マンションは問題なく売却できます。

これは「オーナーチェンジ」と呼ばれ、購入後すぐに家賃収入が得られるため、むしろ投資家にとってはメリットとして評価されることが多いです。売却時には、現在の賃貸借契約がそのまま新オーナーに引き継がれ、敷金や更新状況なども含めて承継します。買主は将来の収益を判断するため、レントロール(賃料明細)の内容を重視するため、滞納履歴や契約書類を整理しておくことが重要です。

入居者付き売却は、空室のリスクがなく安定感があるため、東京では特に需要が高い方法です。

残債があっても売却できる?

投資用ローンが残っていても売却は可能で、実際に東京では残債ありのまま売却するケースが多くあります。

売却代金でローンを完済できれば特に問題はなく、決済日に残債を一括で返済し、抵当権の抹消を行います。もし売却代金が残債に足りない場合は、不足分を自己資金で補うか、金融機関と調整しながら対応します。

事前に銀行や不動産会社へ相談しておくことで、売却時に必要な手続きが明確になりスムーズに進められるでしょう。

残債の有無によって売却不可になることはないため、早めの相談が成功のポイントです。

必要書類は何を準備すればいい?

投資用マンションを売却する際に必要な書類は、住居用よりもやや多くなります。

代表的なものは、売買契約書、賃貸借契約書、レントロール、身分証明書、固定資産税納付書などです。さらに、管理規約や総会議事録、長期修繕計画書など、管理状況を示す資料も買主から求められることがあります。ローン残債がある場合は、残高証明書など銀行からの書類も必要です。

これらの書類を事前に揃えておくことで、査定から契約、決済までスムーズに進み、買主からの信頼度も高まります。

まとめ|東京で投資用不動産マンション売却を成功させるポイント

東京での投資用マンション売却は、単に「高く売る」だけでなく、タイミング・税金・収益性・市場動向など、多くの要素を総合的に判断する必要があります。

特に投資家が重視する利回りやレントロールの精度は成約価格に直結するので複数の不動産会社の査定を比較し、収益性を整えたうえで売却活動を行うことが成功のポイントになります。

売却後の資産運用まで見据えて計画することで、手取り額と将来の収益を両立させる戦略的な売却が可能になるでしょう。