投資用不動産の売却を「いつ・どう進めれば高く売れるのか」と悩む方は多いはずです。

FP資格を持ち、少額投資で実績を積んできた私が、ベストな売却タイミングから正しい流れ・必要費用・税金・相場の見方まで徹底解説します。

さらに節税策やオーナーチェンジ・買取などの選択肢も比較。読み進めるほど“最も得する売却戦略”が明確になります。

この記事を読めば不動産投資で何を注意すればいいか分かりますよ!

ぜひ、最後までご覧ください。

こんな悩みを解決できる記事を書きました!

現在では、不動産に関する悩みを解決する記事を提供しています!!

目次

投資用不動産を売却する5つの理由

投資用不動産を手放す理由は、収益性の低下や維持コストの増加など数字に直結する問題がほとんどです。ここでは売却を決める5つの代表的な理由を説明します。

1:収益が悪化しキャッシュフローが悪くなる

- 家賃下落で毎月の利益が細る

- 経費増加で手残りが減る

- CF(キャッシュフロー)が赤字化する

家賃収入より支出が増えると、不動産投資全体のバランスが崩れやすくなります。

たとえば家賃相場が下がり毎月の家賃が2万円下がると、手残りの利益は年間で24万円減る計算になります。

同時に管理費や修繕費が増えれば、黒字だった物件が簡単に赤字へ転落することも考えられるでしょう。

この状況を放置すると、毎月の持ち出しが続き資金繰りに負荷がかかります。手残りがマイナスへ向かう物件は、売却を検討する大きなサインだと言えます。

2:修繕費や維持費の負担が増える

築15~20年を超えると給湯器・エアコン・水回りなどの設備交換が必要になる可能性が高まります。

1つの設備交換でも10〜30万円が必要になり、複数同時に発生すると急に大きな支出につながり、マンション全体の修繕積立金も段階的に上がることが多くなり、毎月の費用負担が大きくなります。

これらの負担が増える前に売却することで、長期保有による支出増を避けられます。

- 築年数の経過で設備が劣化する

- 修繕積立金の値上げが起こる

- 長期保有ほど支出が増える傾向にある

3:空室が長期化して収益性が低下する

空室が3カ月以上続くと、年間収益に大きな影響が出ます。

たとえば家賃8万円の物件で3カ月空室が続くと、年間収益が24万円減る計算です。

さらに、入居付けのために広告費(AD)を支払う必要が出ることもあり、築古や需給バランスが悪いエリアでは空室が改善しにくく、利回りがどんどん下がるケースもあるでしょう。

改善の見込みが薄い場合は、売却による損失回避が現実的な選択肢になります。

4::ローン返済が難しくなる

ローン返済が難しくなると以下の問題が発生します。

- 家賃下落で返済額を賄えなくなる

- 変動金利の上昇で返済額が増える

- キャッシュフローの圧迫が続く

このように、ローン返済が家賃収入で賄えなくなると、毎月の支出が続きます。

特に変動金利ローンは金利上昇の影響を受けやすく、返済額が急に増える可能性があるので返済が難しくなる前に手放すことで、延滞リスクや信用情報への傷を防ぐことが可能になります。

売却によって残債を整理すれば、将来の資金計画も立て直しやすくなるでしょう。

5:相続や資金需要など現金化の必要が生じる

相続が発生すると、不動産を複数人で分割するのが難しいため、売却して現金化するケースが多くあります。教育費やマイホーム購入・事業資金など大きな資金が必要なタイミングで不動産を売却して手元資金を作る選択肢もあります。

不動産は現金化まで時間がかかるため、資金需要が見えた段階で早めに動くことが重要です。

投資用不動産 売却のベストな5つのタイミング

投資用不動産の売却はタイミング次第で手残り額が大きく変わります。

ここでは売却価格が上がりやすい時期や、節税面で有利になるタイミングを整理し、判断材料をわかりやすく解説します。

主なタイミングは以下の5つのタイミングとなります。

- 金利が低く買い手が増えるとき

- 大規模修繕の前後で価値が変動する時期

- 減価償却が終了する前

- 売却相場が上昇している時期

- 所有期間が5年を超えて税率が下がるとき

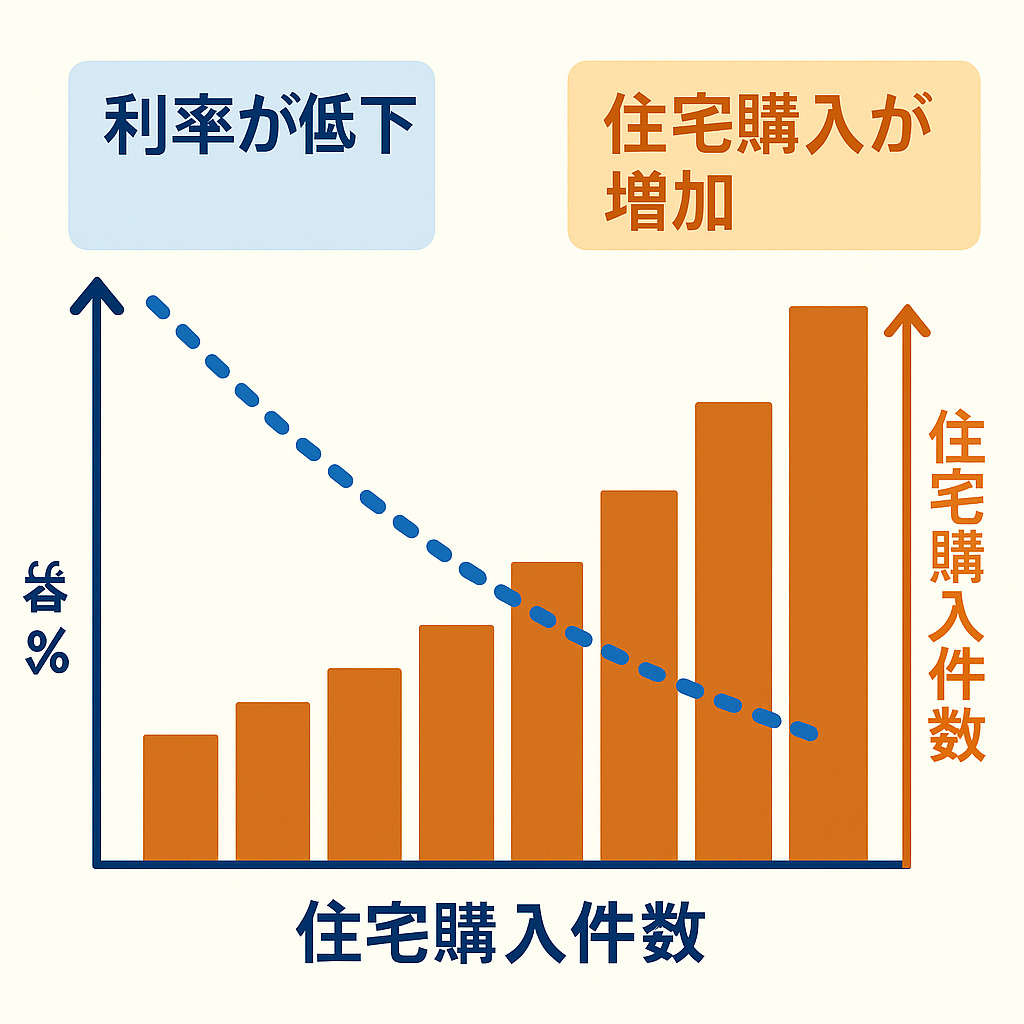

1:金利が低く買い手が増えるとき

金利が低い時期は買主が住宅ローンを利用しやすくなるため、市場全体で購入希望者が増えます。

需要が高まると競争が生まれるため、売却価格も上がりやすくなります。特に投資家は利回りを重視するため、金利が下がると「返済負担が減る=投資効率が良くなる」と判断し、購入意欲が一段と高まります。

実際、低金利期には中古マンション市場の取引件数が増える傾向があり、金利の変動はニュースで確認しやすいので、タイミングを見極める際のシグナルとして活用できます。

2:規模修繕の前後で価値が変動する時期

マンションでは12〜15年周期で大規模修繕が行われます。

修繕前は外観が古く見え買主の印象が悪くなるため、売却価格が伸びにくくなるからです。その一方で、修繕後は建物の印象が大きく改善され外壁や共有部が新しくなるため、買主の印象がよくなる傾向にあります。

ただし、修繕積立金の増額が予定されている場合、買主がコスト増を懸念する可能性もあるので注意が必要です。

修繕スケジュールを管理組合に確認し、前後どちらが売却に有利かを判断するとタイミングを間違えないでしょう。

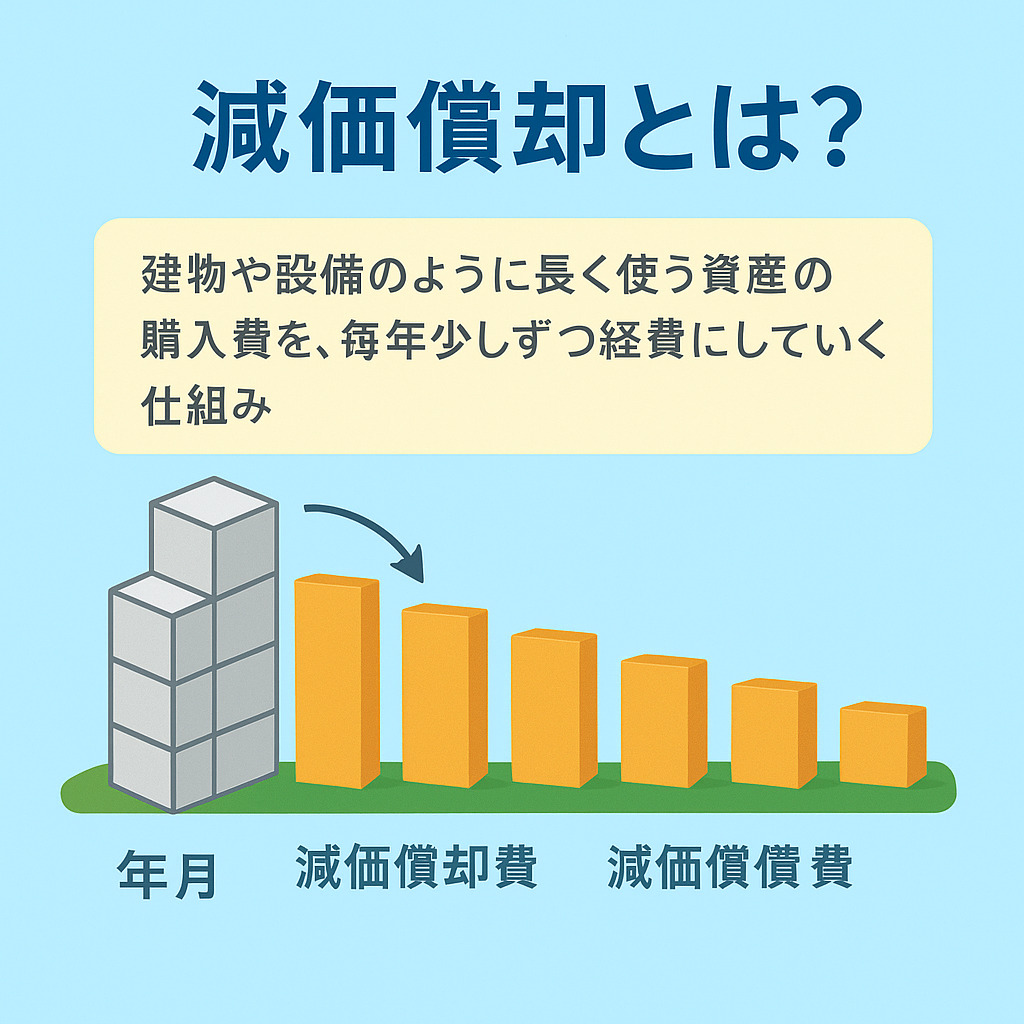

3:減価償却が終了する前

減価償却とは、建物や設備のように長く使う資産の購入費を、毎年少しずつ経費にしていく仕組みをいいます。

一度に全部を経費にできないので、

「使える年数(=耐用年数)」に合わせて分割して計上するイメージです。

木造なら22年、RC構造なら47年など、建物には耐用年数があり、その期間中は減価償却による節税効果があります。

この節税メリットが減ると、投資家にとっての魅力が小さくなるため、需要が弱くなり、同じ物件でも売却価格が下がる可能性があります。

減価償却とは?意外と多くの人が知らない減価償却の仕組みを実務レベルで解説!

減価償却とは?意外と多くの人が知らない減価償却の仕組みを実務レベルで解説!

減価償却の残年数は税務上の重要な指標なので、「節税効果が残っているうちに売る」という選択が手残り額を増やすポイントになるでしょう。

具体的に考えると、5000万円でビルを購入し耐用年数は20年とします。

この5000万円をその年に費用として計上すると、企業としては単純にその年は5000万円の赤字になり来年からは純粋な利益だけとなります。

しかし、それではその年の株式の配当がなく、翌年度に株式を購入した株主が得をするという不公平差が生じます。さらに建物は劣化していくので資産価値は毎年下がっていきます。

そこで建物の価値と経費が釣り合うように20年間運用したと仮定し、5000万円を毎年の経費であげようと考えたわけです。

・5000÷25=200 毎年200万円ずつ経費であげる。 さらに建物の価値も200万円ずつ下がっていく

この考え方が減価償却費です。

4:売却相場が上昇している時期

人口増加や再開発が進む地域では、需要が増えることで売却相場が上昇する傾向にあります。

たとえば近隣で大規模商業施設の建設や公共機関が一新されると、利便性が上がり土地の需要が増えると考えられることから、住みたい人や投資家が増え価格が高くなりやすくなります。

相場の動きは「レインズ」「土地総合情報システム」などで確認することが可能です。

相場上昇期は売却までの期間も短くなる傾向があり売主にとって有利な状況になりますので、相場が上がり始めたタイミングで動くとより高値での成約が期待できるでしょう。

- エリアの需要が高まると価格が上がる傾向にある

- 取引事例の動きや相場を見ると判断がしやすい

- 相場上昇期は短期間で売れる傾向がある

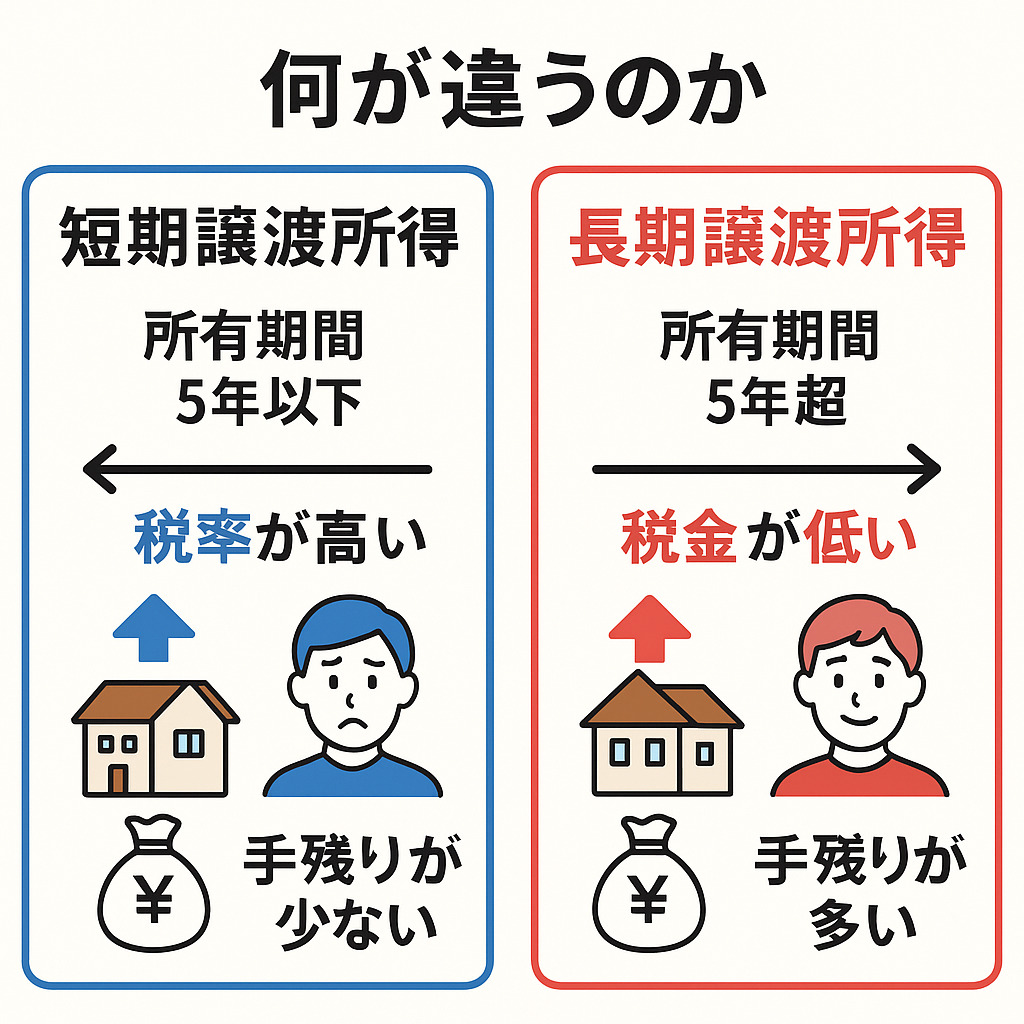

5:所有期間が5年を超えて税率が下がるとき

投資用不動産は、所有期間が5年以下だと「短期譲渡所得」となり、税率が39.63%と高くなります。一方で5年を超えると「長期譲渡所得」になり、税率は20.315%まで下がります。同じ価格で売っても手残り額が大きく変わるため、このタイミングは売却を検討する際の重要な判断材料です。

たとえば利益が500万円なら、税金だけで約100万円以上の差が生まれることがあります。5年ルールの確認は、売却益を最大化するうえで欠かせません。

投資用不動産 売却の流れをわかりやすく解説

投資用不動産の売却には、査定から媒介契約・売却活動・契約、そして確定申告までの一連の流れがあります。手順を理解しておくと、トラブルを避けながらスムーズに売却を進められるでしょう。

以下が投資用不動産売却の流れです。

STEP1|売却価格の査定を依頼する

査定では、複数の不動産会社に依頼して価格を比較することが重要です。

1社だけだと相場より低く提示される可能性があります。

なぜなら、査定する基準は査定会社によって異なるからです。

査定額の根拠には収益性(家賃収入)や周辺取引事例が使われます。特に投資用物件は家賃や入居率が重要な評価軸なので、収益シミュレーションが必ず提示されます。査定の段階で「なぜこの金額なのか」を明確に説明できる会社ほど信頼性が高いと言えるでしょう。

A社はこの基準・B社はこの基準と評価基準が異なる場合があるので注意してください。

査定額だけで判断せず、根拠と実績まで確認することが適正価格を知るうえで重要となってきます。

STEP2|不動産会社と媒介契約を締結する

媒介契約は「一般」「専任」「専属専任」の3つがあり、それぞれ販売活動の範囲や報告義務が異なります。

専任契約は1社だけに依頼する代わりに、活動報告が義務化されるため管理しやすい点がメリットです。一方で一般媒介は複数社に依頼できるため、幅広い買い手を探せます。契約前には手数料、販売方針、広告方法などを確認しておくと、売却活動がスムーズになります。

物件の特性に合わせた契約形式を選ぶことで、早期売却につながりやすくなります。

- 一般媒介契約 複数の不動産会社に仲介を依頼する契約で比較がしやすい

- 専任媒介契約 1社の不動産会社のみに依頼する契約(売主が自分で買主を見つけて売却が可能)

- 専属専任媒介契約 1社の不動産会社のみに依頼する契約(売主が自分で買主を見つけても必ず不動産会社を通して契約を行わなければならないのがデメリット)

STEP3|売却活動を開始する

売却活動では、SUUMOやHOME’Sなどの一般サイトに加え、投資家向け専門サイトにも掲載されます。

投資用物件の場合、買主の多くが収益性を重視するため年間収支表やレントロール(家賃一覧)などの資料も必要です。物件の魅力を正しく伝える資料があるほど、問い合わせが増えやすくなります。事前準備を整えることで、売却活動の効率が高まります。

以下が詳しいポイントです。

- 家賃収入や修繕積立金などの収支状況を明示し透明性をだす

- 空室リスクや入居率の推移を説明できるよう準備をする

- 管理状況(管理会社・修繕履歴など)を整理しておく

- 賃貸借契約書や入居者情報を準備し手間をとらせない

STEP4|買主と契約条件を交渉する

買主が見つかると、価格や引渡し時期について交渉が始まります。

オーナーチェンジ物件の場合、賃貸借契約をどう引き継ぐかが重要なポイントです。交渉では「価格を下げずに条件を整える」ことが理想ですが、強気に出すと買主が離れることもありますので柔軟に調整しつつ、売主の希望が通るラインを見極めることが求められます。

交渉は担当者の能力によって結果が変わりやすいため、事前に対応力を見極めておくと安心です。

STEP5|売買契約を締結する

契約締結時には、買主から手付金(一般的に価格の5〜10%)を受け取ります。重要事項説明では、物件の権利関係、管理状況、修繕履歴などが説明されます。書類は専門用語が多いため、不明点はその場で必ず確認することが大切です。

契約後に撤回する場合は手付金の扱いが変わるため、内容を理解したうえでサインしてください。契約の段階で管理状況や賃貸条件を整理しておくと、トラブルを避けられるでしょう。

- 不動産会社による「売買契約書」と「重要事項説明書』の説明のあと、内容に納得した上で署名・押印する

- 契約時に買主から手付金を受領し、支払期日や解除条件を確認する

- 投資用物件の場合は入居者への通知の段取りを事前に決めておく(賃貸人の地位承継)

- 長期保有物件(5年以上)では、譲渡所得税の税率が変わるため、契約金額・取得費・保有年数を契約前に確認しておく

STEP6|残代金決済と物件の引渡しを行う

決済日には残代金を受け取り、その後司法書士が所有権移転手続きを行います。

金融機関で行われることが多く売主・買主・担当者が同席し、抵当権がある場合は同時に抹消手続きが行われ、決済後は鍵や必要書類を買主へ引き渡し、売買が完了します。

この日までに管理会社への連絡や公共料金の精算を済ませておくと、スムーズに引渡しが進むでしょう。

STEP7|オーナーチェンジ時は賃貸人の地位継承通知をする

オーナーチェンジ物件では売主から入居者へ「所有者が変わったこと」を通知する必要があります。

これを賃貸人の地位継承通知と呼び、書面で行うのが一般的です。また、入居者には家賃の振込先が変わるため、間違いが起きないよう明確に案内します。管理会社にも所有者変更の情報を共有し、賃貸管理が滞りなく移行できる状態を整えてください。

この作業を確実に行うことで、買主と入居者の双方に安心感を与えられます。

STEP8|売却した翌年に確定申告を行う

不動産を売却した翌年には、譲渡所得の確定申告を行います。

売却益が出た場合はもちろん、損益通算を利用して税負担を軽減する場合も申告が必要です。申告書には売買契約書、仲介手数料の領収書、取得時の資料などを添付します。期限は通常3月15日までなので、早めに準備することでミスを防くことが可能です。

- 売却益(譲渡所得)が出た場合には、所得税・住民税・復興特別所得税が課されるため、取得費・売却費用・保有年数・売却価格などを精査する必要がある

- 短期譲渡所得か長期譲渡所得で税率が変化するので注意する

投資用不動産の売却価格の決まり方

投資用不動産の価格は、主に「収益性」「過去の取引事例」「建物の再調達価格」の3つから算出されます。それぞれの算出方法を理解しておくことで、査定額の妥当性を判断しやすくなります。

収益還元法で利回りから算出される

収益還元法には直接還元法とDCF法があり、投資用不動産で最も重視される収益還元法の価格算定方法です。

直接還元法は、年間の家賃収入から管理費などの支出を差し引き、物件が生み出す実際の利益を基準に価格を求められ多くの場合直接還元法が使用されます。

たとえば年間家賃が100万円で、周辺投資物件の利回り相場が5%なら、計算式は「100万円 ÷ 0.05=約2,000万円」となります。買主は投資回収のしやすさを重要視するため、この収益性の高さが価格に直結します。

家賃や入居率が安定している物件ほど評価されやすく、売却も有利になります。

もう1つの計算方法でDCF法は、将来の家賃収入や管理費、修繕費、空室リスクなどをすべて考慮し、年間ごとのキャッシュフローを予測します。そして、その将来収益を「割引率(リスクプレミアムを含む)」を用いて現在価値に換算します。これにより、短期的な相場変動に左右されず、物件が長期的に生み出す価値を客観的に判断できます。

取引事例比較で近隣の売買事例を参照する

取引事例比較法は、近隣で実際に売買された価格を参考にしながら査定する方法です。

同じエリアで、間取り・築年数・階数が近い物件の成約価格が比較対象とし、実際に売れた価格を基準にすることで現在の市場相場を把握できるのが特徴です。

もし査定額が周辺相場とかけ離れている場合、営業戦略や査定根拠が適正かを見極める判断材料になり、実勢価格を確認できるので、売却時期や価格設定の参考にもなるでしょう。

原価法で再調達価格から価値を算定する

原価法は「同じ建物を今建てるならいくらかかるか」を基準に価値を算定する方法です。

建築費から経年劣化に伴う価値の目減り(減価)を引いて計算し、新耐震基準のRCマンションであれば耐用年数47年をもとに毎年価値が少しずつ下がっていくイメージです。

主に新築や築浅の物件で使われやすい方法ですが、投資用でも建物価値が適正かを判断する材料になります。土地の価値と合わせて総額を確認することで、査定額が高すぎないか低すぎないかを把握することが可能になります。

投資用不動産 売却に必要な費用

投資用不動産の売却では、仲介手数料や登記関連費用など、手元に残る金額を左右する支出が発生します。

必要な費用をあらかじめ理解しておくと、売却後の資金計画を立てやすくなるでしょう。

主な費用は以下の費用となります。

仲介手数料

仲介手数料は、不動産会社に支払う報酬で、売買価格に応じて法律で上限が決められています。

たとえば売買価格が400万円を超える場合、「価格×3%+6万円+消費税」が上限です。

支払いは成約後のタイミングで、売却活動が成功した場合にのみ発生し、物件価格が上がるほど手数料も増えるため、売却時の費用の中で最も金額が大きくなることがあります。費用を把握しておくことで、手残り額を正確に計算でき、資金計画の精度が高まります。

例えば2000万円の投資用不動産なら2000×3%+6×1.1=72万6000円となる

投資用不動産売却の仲介手数料|計算・上限・値引きで損しない全知識

投資用不動産売却の仲介手数料|計算・上限・値引きで損しない全知識

印紙税

印紙税は、売買契約書に貼付する印紙のことで、契約金額によって税額が決まります。

例えば、契約金額が1,000万円超〜5,000万円以下なら1万円が必要です。紙の契約書を作成すると必ず発生しますが、近年は電子契約に対応する不動産会社も増えています。電子契約の場合は印紙が不要となり、この費用を節約できます。

印紙税は比較的金額が小さいですが、契約書の枚数が増えると累計で負担が大きくなることがあるため注意が必要です。

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万~10万円以下 | 200円 |

| 100万~500万円以下 | 2000円 |

| 500万~1000万円以下 | 1万円 |

| 1000万~5000万円以下 | 2万円 |

| 5000万~1億円円以下 | 6万円 |

登録免許税・抵当権抹消費用

売却時に住宅ローンの抵当権が残っている場合、引渡し前に必ず抹消する必要があります。

この手続きには登録免許税がかかり、通常は司法書士へ依頼します。費用は数千円〜数万円程度で抵当権の本数によって変動します。また司法書士の報酬も別途必要となり依頼する事務所によって金額が異なるので注意してください。

抵当権が残っているかは登記簿謄本で確認できるため、売却前に一度チェックしておくとよいでしょう。

司法書士報酬

司法書士報酬は、売却に伴う登記手続きを司法書士へ依頼するための費用です。

抵当権抹消や所有権移転など、手続き内容によって金額が異なります。一般的には1件あたり1〜5万円程度ですが、案件の複雑さによって変わることがあります。自分で手続きすることも可能ですが、書類の不備や手続きミスが起きると売却が遅れる恐れがあります。

専門家に依頼することで、確実かつスムーズな引渡しが可能になります。

投資用不動産 売却で発生する税金

投資用不動産の売却では、譲渡所得税や消費税など複数の税金が関わります。税金の種類と仕組みを正しく理解すると、売却後の手取り額が予測しやすくなり節税の判断もしやすくなります。

譲渡所得税と住民税

譲渡所得税と住民税は、売却で得た利益に対して課税されます。

所有期間が5年以下の場合は短期譲渡所得となり、税率が約39.63%と高くなります。一方で5年を超えると長期譲渡所得に区分され、税率は約20.315%まで下がります。

- 所有期間が5年以下の場合は短期譲渡所得となり税率は『所得税30.63%+住民税9%=合計約39.63%』で計算

- 所有期間が5年以上の場合は長期譲渡所得となり税率は『所得税15.315%+住民税5%=合計約20.315%』で計

- 物件の種類が居住用財産の場合、条件を満たせば最高3.000万円までの特別控除となる

たとえば売却益が500万円なら、短期と長期で税額は約100万円以上変わります。

短期譲渡所得 500万円 × 39.63% = 198万1,500円

長期譲渡所得 500万円 × 20.315% = 101万5,750円

所有期間は税負担を左右する大きなポイントなので、売却時期を決める前に必ず確認しましょう。税率を理解しておくことで、手残り額の見通しが立てやすくなります。

売却時に課税される消費税

不動産売却では、建物部分に対して消費税がかかります。土地には課税されないため建物価格だけが対象になるからです。

個人の売主は原則として消費税の課税事業者ではありませんが、法人や課税事業者に該当する場合は課税対象となります。

また、仲介手数料には消費税が必ずかかるため、総費用の中で意識しておく必要があります。建物と土地の割合は契約書や固定資産税納税通知書で確認できるため、売却前に内容を把握しておくことで不意の負担を避けることが可能です。

損益通算ができるケース・できないケース

不動産売却で損失が出た場合、給与所得など他の所得と相殺できる「損益通算」が使えることがあります。

ただし、すべての売却損が対象ではなく、居住用か投資用か、取得方法などによって適用の有無が変わります。投資用不動産の場合、損益通算ができないケースも多いため、事前に適用条件を確認しておくことが重要です。

適用できる場合は税負担を大きく軽減でき、結果として手元に残る資金を増やすことが可能ですが確定申告が必要となるため、資料を整理しておくとスムーズになるでしょう。

投資用不動産 売却の税金計算と控除

売却益に対する税金は、「譲渡所得の計算式」と「計上できる費用」を理解しておくことで手残り額を正確に把握できます。控除や特例を活用すれば、売却後の税負担を軽減することも可能です。

譲渡所得の計算式を理解する

譲渡所得は「売却価格から取得費と譲渡費用を差し引いた金額」で決まります。

取得費には購入時の価格だけでなく、仲介手数料、登録免許税、設備費などが含まれます。譲渡費用には仲介手数料や印紙税など、売却にかかった費用が該当します。

譲渡所得=売却価格−取得費−譲渡費用

計算式を理解しておくと、売却前に手残り額をシミュレーションしやすくなるでしょう。特に取得費の資料がない場合は概算取得費(売却価格の5%)を使うことになり、税負担が増えることがあります。資料は早めに確認しておくと安心です。

取得費・譲渡費用を漏れなく計上する

取得費や譲渡費用を正しく計上すると、課税される利益を減らせます。

取得費には仲介手数料や登記費用だけでなく、購入時のリフォーム費用も含まれます。譲渡費用には仲介手数料、印紙税、測量費用などが該当します。これらの費用は領収書や契約書が証拠となるため、売却前に整理しておくことが大切です。

経費として計上できる項目を漏らすと、その分だけ税額が増えてしまいます。費用の把握と書類管理は、手残り額を最大化するために欠かせません。

- 経費を適切に計上すると税負担を軽減可能になる

- 取得時と売却時の費用を整理しておく

- 領収書が証明になるので必ず準備しておく

相続物件で利用できる特例を確認する

相続した不動産を売却する場合、「相続税の取得費加算の特例」を使えることがあります。

この特例は、相続税として支払った金額の一部を取得費に加算できる制度で、譲渡所得を大きく減らせる可能性があります。適用には相続開始から一定期間内に売却する必要があり、また相続税申告書や評価明細などの書類が必要です。

特例が使えるかどうかを把握しておくことで、相続物件の売却が有利になります。

特例の期間は相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していることが要件となる

投資用不動産 売却時の確定申告

投資用不動産を売却した場合は、利益や損失の有無にかかわらず、原則として翌年に確定申告が必要になります。必要書類や提出期限を理解しておくと、余計な税負担やペナルティを避けることができます。

以下に詳しく解説していきます。

確定申告が必要になる条件

不動産を売却すると、利益の有無にかかわらず、税務上の手続きが必要になるケースがあります。

利益が出た場合はもちろん、損失を他の所得と相殺する損益通算を使う際も申告が必要であり、売却益が出ていない場合でも、税務署に正しい情報を届けることで後々の指摘や調査を防げます。

投資用不動産は居住用とは扱いが異なるため、申告が必要かどうかの判断が複雑になることがあります。迷った場合は税理士へ相談すると確実です。

- 売却で利益が出た場合

- 損益通算を利用する場合

- 税務上の手続きが必要なすべてのケース

必要書類と提出の流れ

申告には、売買契約書、仲介手数料の領収書、取得時の契約書や登記費用の資料など、多くの書類が必要です。

譲渡所得の計算には取得費と譲渡費用の証明が欠かせないため、資料を揃えておくことで計算ミスを防げます。

提出は通常翌年の2月16日〜3月15日に行い、期間内に提出することでペナルティを避けることが可能であり、電子申告(e-Tax)を利用すれば、自宅から提出できるため手続きもスムーズでしょう。

申告しない場合のペナルティ

申告を怠ると無申告加算税や延滞税が課されることがあり、税負担が大きくなります。

無申告加算税は、本来払うべき税額に対して一定割合が上乗せされるため、時間が経つほど負担が増加するので注意が必要です。また、税務署から調査の対象になる可能性があり、その際に指摘を受けると本来以上の負担を求められることがあります。売却した年の翌年に必ず申告しておくことで、不要なリスクを避けられるでしょう。

確定申告は手続きに手間がかかりますが、正しく行うことで最終的な手残り額を守ることにつながります。

- 無申告加算税がかかる

- 延滞税の負担が増える

- 調査の対象になる可能性がある

投資用不動産を高く売るためのポイント

投資用不動産は、売り出し方や不動産会社の選び方によって、成約価格が大きく変わります。買主の需要や投資家の視点を意識しながら売却準備を進めることで、高値を狙いやすくなります。

ここからは、投資用不動産売却を高く売るためのポイントを解説します。

複数の不動産会社に査定を依頼する

複数の不動産会社に査定を依頼すると、適正な売却価格が把握しやすくなります。

1社のみでは相場より低い査定が提示されても気づくことができず、比較することで営業方針や査定額の根拠も見極めやすく、信頼できる会社を選びやすくなります。

会社によって得意な物件タイプが異なるため、投資用物件に強い会社が高値をつけるケースもあります。査定の段階から複数社を比較することで、売却成功の確度が高まります。

- 査定額の比較ができる

- 適正価格を把握しやすい

- 高値売却の可能性が広がる

投資用物件が得意な不動産会社を選ぶ

投資用物件の売却は、一般の居住用とは異なる知識が必要です。投資家向けの販売ネットワークを持つ会社は、利回りやキャッシュフローを理解した買主とつながっており、成約のスピードと価格が上がりやすい傾向があります。

また、収益性の説明が得意な担当者は、買主に物件の魅力を正しく伝えることができるため、価格交渉でも優位に立ちやすいです。投資用に強い会社を選ぶだけで、高値での売却につながる可能性が大きくなります。

「ネームバリューが強い=投資用不動産売却が得意」というわけではありませんので、複数社選び査定をすることが重要です。

- 投資家向けの販売網を持っている

- 収益性の説明が得意

- プロ向けの営業力が強い

入居者を埋めた状態で売却する

投資用不動産は、入居中の状態で売却した方が評価が高くなる傾向があります。

空室だと「収益が不安定」と判断されることがありますが、入居中なら家賃収入が確実に得られるため、投資家にとって魅力が増します。レントロール(家賃一覧)を提示できることも大きな強みで、収益性の証拠として買主の安心材料になります。退去が近い場合は広告費を使って早めに入居者を確保すると、売却価格にもプラスに働きます。

投資家は利回りを重視するので『収益が安定した物件』は魅力が大きいでしょう。

外国人投資家への売却も視野に入れる

近年では円安の影響もあり、東京・大阪などの都市部では外国人投資家の需要が高まっています。

海外から見ると日本の不動産は割安に感じられることが多く、現金購入されるケースも珍しくありません。海外投資家に強い不動産会社に依頼すると、国内だけでは届かない層へアプローチすることも可能です。買主候補の幅が広がるため、結果として高値売却につながる可能性が大きくなります。

視野を広げることで、成約の選択肢を増やせるでしょう。

オーナーチェンジ物件の売却方法

ここからは、オーナーチェンジ物件の売却方法について解説します。

オーナーチェンジの査定方法を知る

オーナーチェンジ物件の査定では、収益還元法が中心になります。

家賃収入と入居率がそのまま物件価値につながるため、収益シミュレーションの精度が非常に重要となるからです。特にレントロールに記載されている家賃や契約期間が正確であるほど、査定の信頼性が高まります。

また近隣の収益物件との比較データも参考にされ、家賃や入居状況を改善してから売りに出すと、査定額が上がりやすい特徴があります。

購入層が投資家に限定される点を理解する

オーナーチェンジ物件は、入居者が住んでいるため、一般の居住用として購入されることは多くありません。

そのため、買主の大半は投資家になります。投資家は利回りやキャッシュフローを細かく比較するため、価格設定を誤ると購入候補から外されやすい特徴があります。また投資家向けの広告媒体での掲載や、専門会社とのネットワークが重要になります。

買主が投資家に限定されることを理解したうえで、販売戦略を立てる必要があるでしょう。

- 居住用向け物件をさがしている買主は選びにくい傾向にある

- 投資家の判断基準が価格に直結する

- 購入者層の狭さが売却戦略に影響するので注意する

賃料設定・入居率が価格に影響する

オーナーチェンジ物件では、家賃設定と入居率が価格の主要な判断基準になります。

家賃が高く長期間入居が続いている物件は、将来の収益安定性が評価されやすく、高値で売れやすい傾向があります。逆に空室が多い物件は、収益性が低いと見なされ、査定額も下がりやすくなります。

また、今後の賃料相場やエリアの入居需要なども買主は重視します。賃料見直しや軽微な修繕で収益性を改善しておくと、売却時に有利になるでしょう。

投資用不動産 売却と買取の違い

投資用不動産を手放す方法には「仲介」と「買取」の2つがあります。

高く売りたいのか、早く現金化したいのかで適した方法が異なるため、それぞれの特徴を理解して選ぶことが大切です。

仲介は高く売れるが時間がかかる

仲介は不動産会社が市場に物件を公開し、一般の買主や投資家へ広くアプローチする方法です。

多くの買主が比較検討できるため、競争が生まれやすく結果として高値成約につながる可能性があります。

ただし、購入希望者が現れるまでに時間がかかり、内見や条件交渉の期間も必要となり売却まで数カ月かかることもある点では、急ぎの現金化には向きません。

価格重視なら仲介、スピード重視なら別の方法を検討する必要があります。

- 市場に公開して募集するので売却までに時間がかかる傾向がある

- 競争価格になるので買取より高値になりやすい傾向がある

買取は早く売れるが価格が下がりやすい

買取は不動産会社が買主となり、物件を直接購入する方法です。

市場公開の必要がないため、査定から現金化までが非常に早く進み、最短で数日〜数週間で手続きが完了することもあります。一方で、再販売を前提とした買取会社は利益を確保する必要があるため、仲介より売却価格が低くなりがちです。

時間的な余裕がなく修繕負担を避けたい場合には向いていますが、価格を重視する場合は不利になる可能性があります。

- 不動産会社が直接買い取るため、即現金化が可能となる

- 仲介より売却金額が安くなる可能性がある

買取が向いているケースを把握する

買取が適しているのは、「できるだけ早く現金が必要なケース」や「物件の状態が悪く修繕費が大きくかかる場合」です。

入居者が退去したばかりで内装が傷んでいる場合や、空室期間が長く売却が進まないと判断した場合にも買取が有効です。

また、相場が下落傾向にある時期は、仲介で長引くと価格が下がるリスクがあるため、早期に確実に売却できる買取を選ぶメリットが大きくなります。状況に合わせて選択することが、最終的な手残り額の最適化につながります。

- 早期現金化が必要なとき

- 修繕や内見対応を避けたい場合や売却が長引くリスクを避けたいとき

投資用不動産 売却で失敗しない不動産会社の選び方

投資用不動産の売却は、不動産会社の選び方で結果が大きく変わります。

査定額の根拠や販売網の強さだけでなく、担当者の知識や提案力も価格に直結するため、慎重に見極めることが重要です。

投資用物件の売却実績が豊富か確認する

投資用物件の売却は、居住用とは異なる専門知識が必要です。

売却実績が多い不動産会社は、投資家向けの販売網を持っているため、購入見込み客へ効率的にアプローチできます。また、収益性の説明やレントロールの見せ方など、投資家が知りたい情報に精通していることが大きな強みになります。実績が豊富な会社ほど成約事例が多く、適正な価格設定も経験から判断できるでしょう。

公式サイトや担当者への質問で、投資用に強い会社かを確認することが大切です。

査定額の根拠が明確か確認する

査定額の根拠が明確でない場合、後から価格の見直しを迫られる可能性があります。

信頼できる不動産会社は、収益還元法や取引事例、建物の状態などを基に、どの項目が価格に影響したのかを丁寧に説明できます。一方で根拠の説明が曖昧な会社は、契約を取るために高く見せているだけの場合があります。

あとで値下げを求められたり売却期間が長引いたりする原因にもなるため、査定根拠の透明性は最重要ポイントです。

中には契約を取るためにあえて高い金額を提示して、その後に理由を付けて売却価格を下げてくる悪質な業者も存在します。なぜその価格になるのか根拠を提示してもらうことが重要です。

担当者のコミュニケーション力と提案力を見る

売却を成功させるには、担当者のコミュニケーション力と提案力が欠かせません。

連絡が遅い担当者だと売却活動全体が停滞し、チャンスを逃すことがあります。また、投資家からの質問に的確に答えられる担当者は、物件の魅力を最大限に伝えられるため、価格交渉でも優位に立ちやすいでしょう。提案力のある担当者は、売却戦略や価格設定のアドバイスも的確で、安心して任せられます。

初回のやり取りの段階で、対応の丁寧さを必ず確認しておきましょう。

営業担当者は複数の顧客を抱えているので、素早いレスポンスは難しいかもしれませんが困った時にすぐに返事が返ってくると安心できますよね!

投資用不動産 売却がなかなか進まないときの対処法

売却活動が長引くと、空室期間の増加や価格下落のリスクが高まりもで原因を早期に分析し対策を講じることでスムーズな成約に近づけることが必要となります。

ここでは効果的な3つの対処法をまとめます。

売却価格の見直しを検討する

売却が進まない原因の多くは、価格設定が相場と合っていないことです。

周辺の取引事例や競合物件の売出価格と比較して、価格が高すぎる場合は問い合わせが減ります。適切なタイミングで価格を見直すことで、買主の候補が増えることがあります。値下げは心理的に迷う部分ですが、調整することで短期間で成約に至るケースも少なくありません。

価格調整は早すぎても遅すぎても効果が薄いため、担当者と相談しながら適正価格に近づけることが重要です。

- 近隣の物件の売却価格との差が大きくないか確認する

- 問い合わせが少ない場合は提示価格と物件が見合わないと考え値下げを検討する

- 状況に合わせ適正価格へと調整を図る

空室対策を行い収益性を改善する

投資家は購入後の利回りを重視するため空室が続く物件は収益性が低いと判断され、投資家から敬遠されやすくなります。

家賃設定をエリア相場に合わせて調整したり、壁紙交換や清掃などの軽微なリフォームを行うことで、入居率を改善することができます。入居が決まれば家賃収入の安定性が証明されるため、売却時の評価が上がる傾向にあります。少額のリフォームでも印象が大きく変わることがあるため、費用対効果の高い改善を優先することがポイントです。

空室対策は売却の競争力を高めに必須の項目です。

- 投資家は利回りを重視するため空室をなくす

- 家賃の見直しや部屋のリフォームなどを行う

買取に切り替えて早期現金化を狙う

仲介で売却が進まない場合は、買取への切り替えも選択肢になります。

買取なら市場公開が不要で、査定から現金化までの期間が大幅に短縮されます。内見や修繕が求められることも少なく、手続きがスムーズに進むメリットがあります。

価格は仲介より低くなる傾向がありますが、空室期間の家賃損失や価格下落リスクを考えると、結果的にメリットが大きい場合もあります。売却の目的がスピード重視なら、買取は非常に有効です。

投資用不動産 売却とローン残債の関係

投資用不動産の売却では、ローン残債が売却価格を大きく左右します。残債の状況によって売却手続きが変わるため、早い段階で金融機関との調整が必要です。ここでは3つの重要ポイントを整理します。

残債が売却価格を上回る場合の対応

ローン残債が売却価格を上回る場合、売却代金だけでは完済できない状況になります。

この場合、差額をまとまった自己資金で補う必要があるため、手元の資金計画を早めに立てる必要があります。売却手続きでは金融機関への事前相談が求められ、完済の目途が立っていれば通常通り売却可能ですが、資金不足のまま進めると引渡しができません。

物件価格が下落するリスクも考慮し、早めに対応することで選択肢を広げられるでしょう。

オーバーローン時の選択肢(任意売却など)

ローン残債が大きく不足し、完済が難しい場合には「任意売却」という選択肢があります。

任意売却は、金融機関の同意を得たうえで残債を残したまま売却する方法で、競売より高値で売却できる可能性があります。競売になると売却価格が大幅に下がるため、任意売却の方がリスクを抑えやすい特徴があります。

ただし、金融機関の審査や手続きが必要で、時間もかかる点には注意が必要です。返済が厳しいと感じた段階で相談することが重要です。

- 売却後住宅ローンが残っていても金融機関の同意を得れば抵当権を抹消できるので売却が可能になる

- 競売に出すより高く売れる傾向にあるので金融機関にとってもメリットがある

- 連帯保証人・共有名義人・抵当権を有する金融機関の同意が必要

- リースバックを活用すればそのまま住むことができる

リースバックとは売却後に賃貸契約を結び家賃を支払うことで元の家に住むことをいいます。

ローン返済の手続きと必要書類

売却時のローン返済は、決済日に残代金を使って一括返済するのが一般的です。

返済と同時に抵当権抹消手続きが行われ、司法書士が書類を整えます。必要書類には、金融機関が発行する返済金額証明書や抵当権の抹消に必要な書類が含まれます。

書類の不備があると決済が遅れる可能性があるため、事前に金融機関と司法書士へ確認しておくことが大切です。流れを理解しておけば、スムーズに売却を完了できます。

投資用不動産 売却で知っておきたい減価償却の影響

減価償却は、投資用不動産の節税効果を生む重要な仕組みですが、売却時には「戻し入れ」の対象になるため、譲渡所得に影響します。売却前に理解しておくことで予想外の税負担を避けられます。

減価償却が譲渡所得に与える影響

減価償却を行うと、経費として計上した分だけ取得費が減ります。取得費が小さくなることで、売却価格との差額が大きく見え、結果として譲渡所得が増えるという仕組みです。

たとえば取得費2,000万円のうち10年間で減価償却した場合、購入した年に2000万費用として計上するのではなく毎年200万円ずつ経費として扱います。取得費が小さくなるほど課税される利益が大きくなるため、節税効果があるのが特徴でしょう。

同時に不動産の価値は年数が経つにつれて下がりますので減価償却が終了した後の売却価格は下がってしまう点に注意が必要です。

| 購入金額 | 1年後に200万経費として計上 | 2年後に200万経費として計上 | 3年後に200万経費として計上 | 5年後に200万経費として計上 | 10年後に200万経費として計上 |

| 2000万円の価値 | 1800万円の価値 | 1600万円の価値 | 1400万円の価値 | 1000万円の価値 | 0円の価値 |

このように、毎年少しずつ経費として計上することで支出をおさえることができ、この仕組みを減価償却といいます。

戻し入れ課税が発生するケース

戻し入れ課税とは、過去に減価償却で経費処理した金額を、売却時に利益として扱う仕組みです。築古物件ほど多くの減価償却を行っているため、戻し入れの影響が大きくなります。

たとえば長期間保有し、減価償却がほぼ終了している物件を売る場合、取得費が非常に小さくなるため、譲渡所得が想定以上に増える可能性があります。戻し入れの金額は税理士に確認すると正確に算出できます。売却タイミングを誤らないためにも、事前確認が欠かせません。

売却前にできる節税対策

減価償却の影響を抑えるには、譲渡所得の計算で使える経費を漏らさず計上することが重要です。取得費や譲渡費用を丁寧に整理すれば、課税される利益を抑えられます。

また、所有期間が5年を超えると税率が大きく下がるため、売却時期を調整するだけで手残りが増えるケースがあります。加えて、相続物件の場合は取得費加算の特例が使えることもあるため、節税につながる可能性があります。売却前に各制度を確認することで、不要な税負担を避けられるでしょう。

投資用不動産 売却の相場を知る方法

売却価格を正しく判断するには、複数の情報源を使って相場を把握することが重要です。一括査定や過去の取引事例、AI査定などを併用することで、適正価格の幅がつかみやすくなります。

一括査定サイトで複数社の価格を比較する

一括査定サイトでは、複数の不動産会社が同時に査定額を提示してくれるため、相場の幅を短時間で把握できます。

1社だけに依頼すると「高すぎる・低すぎる」などの査定に気づけないことがありますが、比較することで適正価格が見えやすくなります。また、投資用物件を得意とする会社が含まれていることもあり、より専門的な査定を受けられる点は大きなメリットです。

査定額と根拠の説明を比較することで、信用できる会社も見つけやすくなるでしょう。

エリアの取引事例をチェックする

国土交通省の「土地総合情報システム」では、過去に成約した不動産の取引価格を調べられます。

実際に売れた価格がわかるため、現在の相場をつかむうえで非常に役立ちます。物件のエリア、築年数、広さなど、条件が近い事例を探すことで、自分の物件がどの程度の価格帯になるのかを具体的にイメージしやすくなります。

査定額が取引事例と大きく異なる場合は、根拠が妥当かどうかを確認する材料にもなります。

AI査定を活用して相場の方向感をつかむ

AI査定は、過去の取引データや市場動向を基に価格を算出する仕組みで、数十秒で相場の目安を把握できます。特に売却を検討し始めた段階で「どのくらいの価格帯か」を知るために役立ちます。

ただし、AIは物件固有の状態(設備の傷みや入居状況など)までは反映できないため、査定額をそのまま鵜呑みにせず、あくまで参考値として使うことが重要です。

最終的な判断には、専門会社の実査定と併用することで精度が高まるでしょう。

投資用不動産 売却前の事前準備

売却をスムーズに進めるには、必要書類の整理や物件状態の確認、最低売却価格の設定が欠かせません。事前準備が整っているほど、交渉が有利になり、売却後のトラブルも防ぎやすくなります。

必要書類をそろえてスムーズに進める

売却準備で最初に行うべきことは必要書類の整理です。

権利証や登記識別情報、管理規約、長期修繕計画、賃貸借契約書などは、どれも売買契約に欠かせません。書類が不足したままだと、買主への説明が遅れ、売却のスケジュールに影響が出ます。とくにオーナーチェンジ物件では、賃料や入居情報の記録も必要になります。

早めに書類を確認することで不備を事前に防げるため、結果として売却をスムーズに進めやすくなります。

- 物件の所有権を証明する書類:登記済権利証または登記識別情報

- 契約や登記手続きに必要になるもの:実印と印鑑証明書

- 本人確認書類: 運転免許証・パスポートなど

- 税額の確認や精算に必要になるもの:固定資産税・都市計画税納税通知書

- 登録免許税の算出に必要な書類:固定資産評価証明書

- 登記上の住所と現住所が異なる場合に必要な書類:住民票

物件の状態を確認して価格に影響する要因を整理する

物件の状態は査定額に大きく影響するため、事前の状態チェックが重要です。

水回りや設備の劣化、壁・床の傷などを確認すると、売却時に価格の根拠を説明しやすくなります。軽微な修繕を行うだけで印象が良くなり、買主の不安を軽減できるケースもあります。一方で、大規模な修繕が必要な場合は、あらかじめ見積もりを取っておくと価格交渉で有利に働きます。

状態を把握しておけば、査定額の妥当性も判断しやすくなるでしょう。

最低売却価格を決めておく

売却前に最低売却価格を設定しておくことで、価格交渉の軸がブレなくなります。

設定の際は、ローン残債、諸費用、税金の負担を踏まえ、手残りがマイナスにならないラインを基準にします。最低価格を明確にしておけば、買主から値下げ交渉を受けても判断がしやすくなり、不利な条件で手放すリスクを減らせます。

また、複数の査定額を比較する際にも基準となるため、売却計画を立てるうえで欠かせない要素です。

投資用不動産 売却の“出口戦略”を設計する重要性

投資用不動産は購入時点から売却までの流れを想定しておくことで、手残り額を最大化できます。

出口戦略があると売却時期や価格の判断に迷いがなくなり、長期の運用効率も高まります。

売却時期・価格・手残り額を事前にシミュレーションする

売却時の利益は、売却価格だけでなく「税金・費用・残債」など多くの要素で変わります。

シミュレーションを行うことで、どの時期に売ると手残りが多くなるのかが明確になります。たとえば、所有期間5年を超えると税率が下がるため、その直前と直後では手残り額に大きな差が出ます。数字で確認しておけば、値下げ交渉にも冷静に対応できます。

計画的に売却時期を決められるため、感情に流されず最適なタイミングを選びやすくなります。

運用開始時から出口戦略を想定する

出口戦略は、物件購入後ではなく購入時点から設計することが重要です。

長期の収支を予測すれば、家賃が下がる時期や修繕費のピークが見えてきます。

たとえば築15年を迎える頃には、設備交換が必要になる可能性が高まり、こうした費用が集中する前に売却を検討すると、手残りが減るリスクを回避できます。運用開始時から出口を意識しておくことで、資産価値を維持しやすく、無理のない投資判断ができるようになるでしょう。

所有期間中も売却価格を上げる行動を取る

売却価格は物件の状態や収益性が大きく関係するため、所有期間中から入居率を高く維持する行動が重要になります。

たとえば、設備の小まめな点検や不具合の早期修繕を行えば、築年数以上に印象の良い物件になります。家賃の適正化や管理会社の見直しも収益性向上に効果的でしょう。

売却直前に慌てて対応するより、日頃から積み重ねた管理の方が価格への影響が大きく、結果として高値売却につながりやすくなります。

まとめ|投資用不動産 売却で失敗しないための要点

投資用不動産の売却では、売却理由の整理、適切なタイミングの選択、相場の把握、税金対策が重要です。さらに、複数社査定や出口戦略を取り入れることで手残り額を最大化できます。事前準備を丁寧に行い、信頼できる専門会社と進めることが成功への近道といえるでしょう。